Assurance-vie : des centaines d’épargnants victimes d’une escroquerie, des milliers d’euros envolés

résumé

Brief

En bref : dans le domaine de l’assurance-vie, des centaines d’épargnants dénoncent une escroquerie qui a creusé des pertes financières importantes. Les promesses de rendements élevés se heurtent à des montages opaques et à une fraude qui met en jeu l’épargne et l’investissement de nombreuses familles. Je vous explique ce qui s’est passé, les signaux d’alerte à surveiller et les gestes simples pour éviter d’être la prochaine victime en 2026.

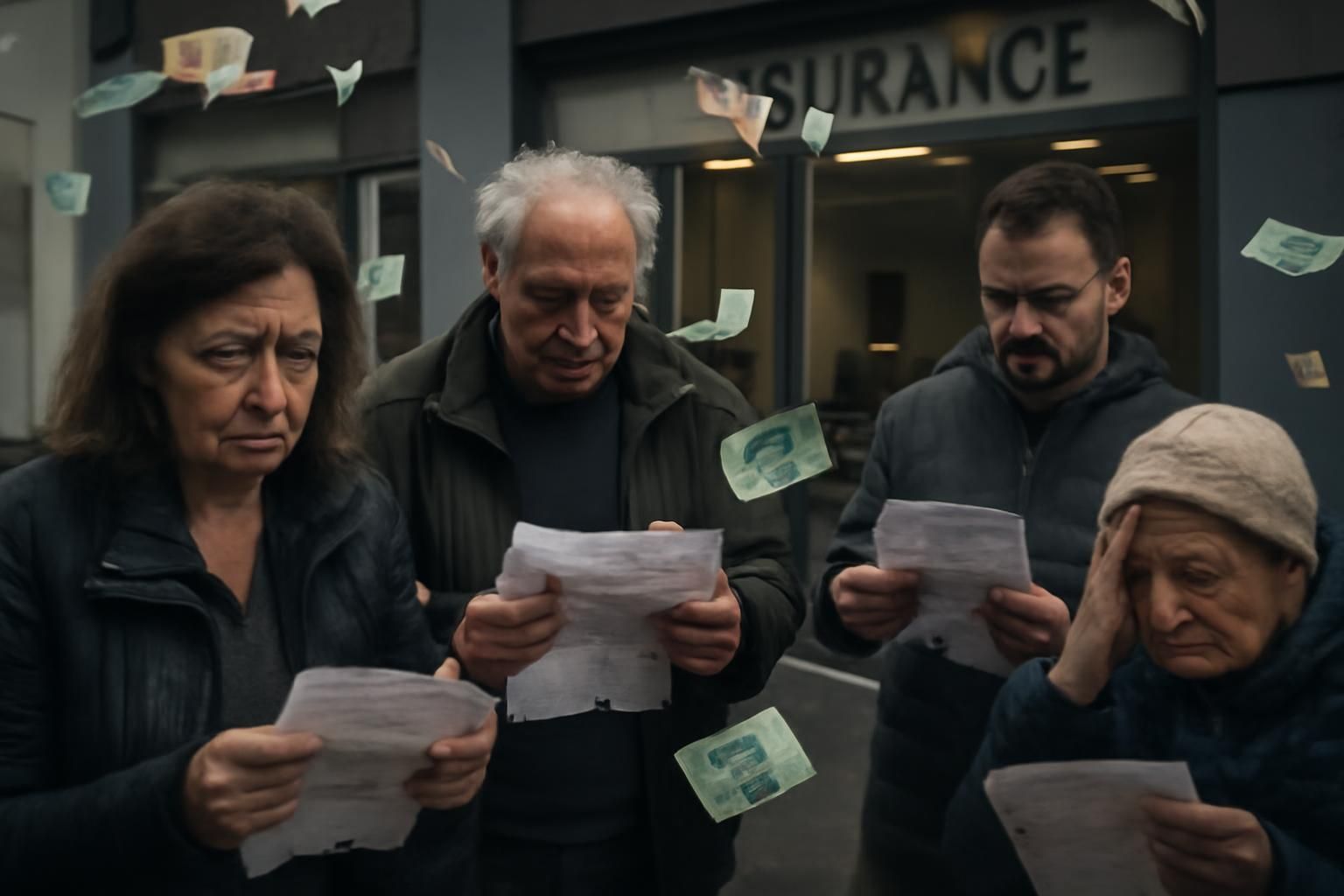

Dans le secteur de l’assurance-vie, des centaines d’épargnants se réveillent face à une escroquerie qui a vidé des milliers d’euros et laissé de nombreuses victimes s’interroger sur leur investissement et l’argent perdu. Derrière des promises séduisantes, des montages opaques et des pratiques douteuses ont été dénoncés par des épargnants, des associations et des autorités. Cet article démêle le vrai du faux, propose des repères concrets et donne des pistes d’action pour protéger son épargne et ses droits.

| Éléments clés | Détails |

|---|---|

| Nombre de victimes | près de 200 épargnants ont déposé une plainte collective |

| Montant moyen perdu | typique entre 15 000 et 20 000 euros par dossier |

| Nature du montage | rendements annoncés à deux chiffres, opacité et risques non révélés |

| Distributeur | produits vendus via des intermédiaires tels que Arca Patrimoine (devenue Predictis) |

| État du dossier | plusieurs centaines de victimes et des milliers d’euros perdus ou non récupérés |

Pour élargir la perspective, vous lirez aussi des dossiers similaires et les signaux d’alarme qui reviennent avec des mécanismes d’arnaque financière. Je juxtapose des éléments concrets et des conseils pratiques pour éviter les pièges typiques dans le secteur de l’épargne et de l’investissement.

Comment ce type d’escroquerie opère-t-il ?

Je l’ai vu de près : on attire les épargnants avec des rendements annoncés jamais vus, puis on mélange les produits et on masque les risques. Le lecteur se retrouve face à un investissement qui semble prometteur mais qui, une fois en jeu, ne rembourse qu’une fraction du capital ou ne rembourse pas du tout. Voici les signaux qui mènent souvent à la dérive :

- Rendements élevés non soutenus par les fondamentaux : des chiffres à deux chiffres qui ne trouvent pas de décompte transparent.

- Montages complexes et opaques : des contrats peu lisibles, une dilution des risques entre plusieurs sociétés.

- Promoteurs non connus ou peu déposés sur des postes de responsabilité : peu ou pas de traces en cas de déboire.

- Conditions de sortie difficiles : pénalités, frais cachés, délais de remboursement prolongés.

Dans ce cadre, des épargnants racontent laisser sur le compte des montants qui ne reflètent pas les promesses initiales. Un quinquagénaire témoigne d’un investissement de près de 36 000 euros subissant une perte nette de 22 000 euros après vingt ans d’épargne, se demandant « où est passé cet argent ? ». Une autre cliente évoque une promesse de rendement minimal de 20 % qui s’est effondrée, laissant 7 000 euros sur 12 000 placés. Certaines victimes se retrouvent associées à des organisations dédiées, qui recense des dizaines de milliers de contrats signés et des sommes encore non remboursées.

Pour aller plus loin, j’invite à consulter des analyses et des alertes liées à ce type d’escroquerie. Par exemple, cet article d’enquête et l’alerte deepfake illustrent les enjeux de fraude et de manipulation à grande échelle. Ces exemples rappellent que les risques ne se limitent pas à une institution isolée et que les mécanismes de fraude s’adaptent sans cesse.

Comment protéger votre épargne et agir face à l’escroquerie

Voici des mesures simples et efficaces que j’applique ou recommande à mes lecteurs pour limiter les dégâts et sécuriser leur investissement :

- Vérifier les promesses et les documents : exigez une décomposition claire des rendements, des frais et des risques réels, et comparez avec les éléments du contrat.

- Demander des pièces justificatives : contrats signés, historiques de performance, contacts du responsable de votre dossier.

- Contacter l’intermédiaire et l’assureur : demandez une évaluation indépendante et, en cas de doute, faites intervenir votre courtier ou un conseiller neutre.

- Signaler rapidement les anomalies : adressez des signalements à l’association de victimes et aux autorités compétentes pour enclencher les procédures.

- Éviter les stratégies à risque élevé : la diversification reste un bouclier efficace; fuyez les placements qui promettent des rendements irréalistes.

- Documenter vos pertes et vos demandes de remboursement : chaque reçu, chaque relevé compte pour constituer un dossier solide.

Je me suis aussi appuyé sur des expériences récentes et des études de cas pour rappeler que tout investisseur peut être tenté par un effet d’adhésion émotionnelle : le discours prometteur, les témoignages rassurants, et le sentiment que l’on ne peut pas passer à côté. Pourtant, la vigilance demeure la meilleure assurance contre les arnaques et les fraudes qui touchent l’épargne de tous.

Si vous souhaitez élargir vos connaissances, lisez aussi des reportages sur les tendances récentes en matière d’escroquerie et les évolutions technologiques qui facilitent certains montages. Une seconde vidéo publiée en ligne propose des conseils pratiques pour éviter les pièges et protéger vos finances, tout en restant dans les cadres juridiques et réglementaires.

De mon point de vue, l’important est de rester informé et de ne jamais négliger les signaux faibles qui peuvent précéder une perte financière liée à l’assurance-vie. Le cas des contrats vendus via des intermédiaires, et leur évolution en Predictis et anciennes plateformes, illustre à quel point le paysage peut changer et compliquer les recours. En fin de compte, ce sont les victimes qui paient le prix fort et qui doivent bénéficier d’un cadre plus transparent et plus protecteur pour l’épargne et l’investissement.

Pour ceux qui cherchent des pistes concrètes d’action, j’insiste sur la prudence et sur le recours à des sources fiables. Des liens utiles et des analyses publiques permettent de déployer une stratégie adaptée pour 2026 et au-delà :

Pour approfondir, consultez cet article d’enquête et l’alerte deepfake, qui illustrent comment fraude et manipulation se combinent pour toucher l’épargne et l’investissement des particuliers.

En définitive, les épargnants doivent rester vigilants et exiger transparence et traçabilité. L’assurance-vie demeure un vecteur d’épargne utile, mais elle peut aussi devenir une arnaque lorsqu’on ne maîtrise pas le cadre, la distribution et les risques associés. Face à une éventuelle fraude, défensez vos droits, demandez des explications claires et ne laissez pas votre argent partir sans réfléchir.

Le paysage des escroqueries évolue rapidement, et il revient à chaque victime d’être proactive pour protéger son épargne et son investissement. L’objectif est clair : éviter que l’« argent perdu » ne devienne la signature d’un échec personnel et financier. Les victimes méritent mieux que des promesses non tenues et des mécanismes opaques.

En somme, l’enjeu est simple : faire en sorte que l’assurance-vie soit un outil de sécurité et de croissance, et non une porte ouverte à la fraude, aux arnaques et à l’exploitation de l’épargne des ménages. Si vous suivez ces conseils et restez critique face aux rendements miroirs, vous aurez déjà franchi une étape importante pour protéger votre argent et votre avenir.

Laisser un commentaire