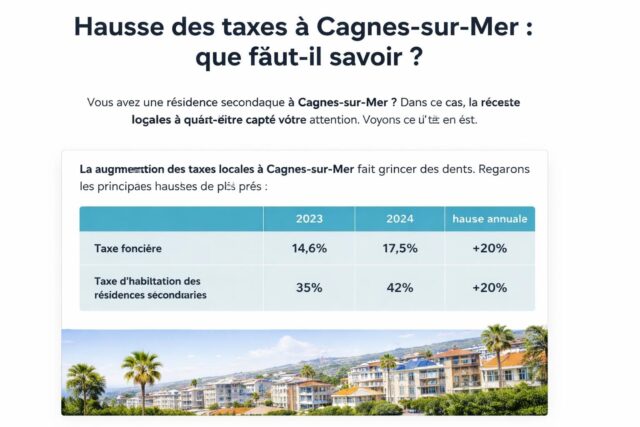

Comprendre les différents taux de CSG applicables à vos revenus

résumé

En bref :

- La CSG est un prélèvement social qui finance la protection sociale et s’applique à la majorité des revenus, avec des règles spécifiques pour chaque type de revenu.

- Les taux de CSG varient fortement selon que vous avez un salaire, des revenus d’indépendant, des pensions ou des placements; certains éléments sont déductibles de l’impôt sur le revenu.

- En 2026, les bases et les taux évoluent selon les catégories pour mieux refléter les situations personnelles et familiales.

- Pour mieux comprendre ce qui vous concerne, il faut garder en tête l’assiette CSG, les prélèvements sociaux et les éventuelles exonérations.

Brief

Comprendre les différents taux de CSG applicables à vos revenus en 2026

La Contribution Sociale Généralisée (CSG) est un impôt destiné au financement de la protection sociale et associée à d’autres prélèvements. Elle s’applique non seulement aux revenus d’activité, mais aussi aux revenus de remplacement, aux revenus du patrimoine et même aux placements financiers. Pour vous y retrouver, il faut distinguer l’assiette CSG, le taux CSG et les éventuelles exonérations. En 2026, les règles restent complexes et modulées selon la nature du revenu, le montant et le quotient familial. Dans ce guide, je vous propose une lecture claire, sans jargon inutile, avec des exemples concrets et des repères pratiques que j’utilise moi-même lorsque je décortique les fiches de paie et les avis d’imposition. Pour comprendre les enjeux et les effets sur votre trésorerie, lisez attentivement les paragraphes ci-dessous et repérez les éléments qui vous concernent vraiment.

| Catégorie de revenu | Taux CSG (2026) | Part déductible de l’impôt sur le revenu | CRDS | Base d’imposition | Observations |

|---|---|---|---|---|---|

| Revenus d’activité salariée | 9,2 % | 6,8 % déductibles | 0,5 % | 98,25 % du brut jusqu’à ~192 240 €, puis 100 % au-delà | Exonérations possibles sur certains éléments (pourboires sous conditions, apprentis selon les dates, volontariat exonéré) |

| Revenus d’activité des indépendants | 9,2 % | 6,8 % déductibles | 0,5 % | 98,25 % du brut jusqu’à ~192 240 €, puis 100 % au-delà | Identique au salariés pour la base; les règles propres aux bénéfices s’appliquent |

| Revenus de remplacement (ex. indemnités journalières, pensions) | 6,2 % (CSG) | 3,8 % déductibles | 0,5 % | Base similaire selon les prestations | Des variations existent selon le type de remplacement et le quotient familial |

| Pensions et allocations de retraite | 4 niveaux selon quotient familial et niveau de pension | 3,8 % en moyenne sur les tranches déductibles | 0,5 % | Selon le plafond et le quotient familial | Les taux peuvent osciller entre zéro et le niveau médian ou élevé selon les revenus et parts |

| Revenus du patrimoine (placements financiers) | 10,6 % (CSG sur certains revenus du capital) | 4,9 % déductibles ou 3,8 % selon les cas | 0,5 % | Selon le type de revenu (dividendes, intérêts, plus-values, etc.) | Les produits d’assurance-vie et d’épargne peuvent être soumis à des régimes spécifiques |

| Livrets réglementés | Exonérés | — | — | Exonération des prélèvements sociaux | Livrets A, LEP, LDDS, etc. ne supportent pas la CSG |

Pour nourrir votre réflexion et votre compréhension, voici quelques passages concrets qui guident ma lecture des chiffres chaque année. Tout d’abord, la CSG et la CRDS se cumulent avec d’autres prélèvements, et ils s’ajoutent à la dépense fiscale que vous supportez sur vos revenus imposables. Par exemple, une partie de la CSG est déductible de l’impôt sur le revenu, ce qui peut atténuer l’effet de l’assiette sur votre déclaration de revenus. Ensuite, l’assiette CSG évolue selon les plafonds et les tranches; le calcul peut devenir technique, mais l’idée centrale reste simple : plus vous gagnez, plus vous payez proportionnellement, et ce sur une base ajustée par les plafonds et les exonérations. Pour mieux visualiser les points clés, j’insère ci-dessous deux ressources qui décrivent les évolutions récentes et les implications pour les pensions et les placements.

La CSG sur les revenus d’activité salariée

Pour les salariés, la CSG et la CRDS s’appliquent sur les salaires, primes et indemnités ainsi que sur les avantages en nature. Le taux de CSG est fixé à 9,2 %, dont 6,8 % est déductible de l’impôt sur le revenu, calculé sur 98,25 % du revenu brut jusqu’à 192 240 €, puis 100 % au-delà. La CRDS est de 0,5 %. Des exonérations existent, notamment pour les pourboires sous certaines conditions et pour les apprentis sous conditions liées à leur date d’entrée en formation. Les versements issus du volontariat et de la coopération peuvent être exonérés, tout comme certaines contributions des employeurs liées au transport ou au restaurant.

Pour ceux qui veulent aller plus loin, des ressources spécifiques décrivent les mécanismes et les seuils. Par exemple, un article détaille les incertitudes et les effets sur les salaires nets lorsque les pourcentages varient selon le niveau de revenu et la situation familiale. Par ailleurs, si vous souhaitez une illustration pratique, cet autre article explique comment la CSG et les déductions associées influent sur votre fiche de paie et votre déclaration de revenus.

La CSG sur les revenus d’activité des indépendants

Les indépendants (BIC/BNC/BA) paient la CSG au même taux que les salariés sur les revenus brute, soit 9,2 %, avec 6,8 % déductibles et 0,5 % de CRDS. La base de calcul suit aussi le schéma 98,25 % du revenu brut jusqu’au seuil, puis 100 % au-delà. Cela implique que, comme pour les salariés, une partie de la CSG est imputable à l’impôt sur le revenu et une autre reste une charge sociale non déductible intégralement.

Dans la pratique, les travailleurs indépendants peuvent être amenés à suivre des règles particulières selon leur activité et les régimes d’imposition, ce qui peut influencer le calcul net de leurs cotisations et de leurs impôts. Pour éclairer ce point, lisez l’analyse consacrée au sujet et regardez les exemples concrets de déclaration comptable présentés dans les ressources citées ci-dessous.

La CSG sur les revenus de remplacement

Les revenus de remplacement (indemnités journalières, allocations chômage, préretraite, pensions d’invalidité et de retraite) sont soumis à la CSG et à la CRDS avec des taux qui varient selon le type de revenu. On y retrouve par exemple 6,2 % de CSG et 0,5 % de CRDS, avec une partie déductible de 3,8 % sur l’impôt sur le revenu. Le calcul de l’assiette et les éventuelles exonérations dépendent du statut et de votre situation personnelle (quotient familial et revenu fiscal de référence).

Dans les cas les plus courants, le taux peut être zéro ou réduit pour les bénéficiaires dont les revenus sont faibles, ou atteindre le taux normal lorsque les revenus dépassent certains seuils. Si vous recevez des allocations dans le cadre d’un dispositif particulier, vérifiez les règles exactes sur les circulaires en vigueur et les fiches pratiques associées. Pour mieux appréhender ces mécanismes, vous pouvez consulter des ressources détaillées dédiées à la CSG sur les revenus de remplacement et les prestations.

CSG et retraites: plafonds et exonérations

Les pensions de retraite et d’invalidité font l’objet d’un régime progressif avec plusieurs niveaux de CSG, dépendant du revenu et du quotient familial. Le tableau des taux prévoit des déclinaisons allant du taux zéro au taux normal, incluant une contribution additionnelle pour l’autonomie (Casa). En pratique, certaines pensions bénéficient d’une exonération partielle ou totale selon le niveau de revenus et le type de pension; d’autres peuvent être assujetties à la Casa, qui s’ajoute à la CSG et à la CRDS pour atteindre une charge totale plus élevée.

Pour une vue concrète des montants et des calculs type, jetez un œil à des guides qui décomposent les barèmes et les effets sur le net de pension. Et si vous cherchez une discussion autour des enjeux actuels, cet article peut vous aider à comprendre comment les réformes influencent les pensions et les prélèvements.

La CSG sur les revenus du patrimoine et les placements

Les revenus du patrimoine, comme les dividendes, les plus-values mobilières et certains produits d’épargne, subissent la CSG à 10,6 % et la CRDS à 0,5 %, avec le prélèvement de solidarité à 7,5 %, ce qui porte le total des prélèvements à 18,6 %. Pour certains placements historiques (assurance-vie, immobilier locatif privé, plans d’épargne retraite), les taux appliqués peuvent être différents et dépendent du type de produit et de la date d’ouverture du plan. Les livrets réglementés (Livret A, LEP, LDDS, etc.) bénéficient d’un régime d’exonération partielle ou totale, ce qui les met à l’abri de la CSG et de la CRDS dans la majorité des cas.

Pour suivre ces évolutions et anticiper leur impact sur vos revenus, vous pouvez lire des analyses récentes qui décrivent les effets des hausses ou des ajustements sur les pensions et les produits d’épargne. Par exemple, un article détaille les incidences sur le plan d’épargne retraite et les choix d’allocation, ce qui peut être utile pour votre stratégie d’épargne et de succession. Pour enrichir votre lecture, vous pouvez aussi consulter un autre guide sur les seuils et les plafonds qui modulent la cotisation sur les placements.

Autres ressources et points de vigilance : les règles fiscaleset les règles d’exonération pour certains placements et revenus sont parfois révisées après chaque loi de finances; restez informé et comparez les scénarios afin d’optimiser votre situation globale de déclarations de revenus et de prélèvements sociaux. Pour en savoir plus sur les évolutions récentes et les incidences sur les pensions, consultez des articles dédiés et des synthèses pratiques. cet approfondissement sur les taux CSG et les pensions et un autre regard sur l’impact sur les pensions.

Pour nourrir la réflexion et vérifier les chiffres, voici deux ressources complémentaires qui décrivent les évolutions et les incidences sur les pensions et l’épargne : réforme et effets sur les pensions complémentaires et guide pratique sur la base CSG et la fiche de paie.

En résumé, la connaissance précise de votre assiette CSG et de votre taux CSG est essentielle pour estimer vos prélèvements sociaux et votre impôt. En consultant les fiches officielles et les analyses spécialisées, vous pourrez mieux anticiper les variations et les écarts entre vos revenus nets et vos revenus imposables.

Fin de section. Restez attentifs aux évolutions en 2027 et adaptez vos choix en matière d’épargne et de revenus en conséquence, car les règles fiscales et les contributions sociales peuvent modifier, par leurs mécanismes, le coût global sur vos revenus imposables.

Pour aller plus loin, n’hésitez pas à consulter les analyses sur la manière dont la CSG peut influencer le calcul de votre pension et les choix d’épargne retraite. Pour élargir votre compréhension, lisez aussi les discussions sur les plafonds et les exonérations susceptibles d’alléger votre facture en fin d’année. Le sujet reste vivant et impactant pour des millions de foyers, et comprendre ces mécanismes vous aide à mieux préparer votre budget et vos déclarations.

Enfin, pour approfondir les implications des taux CSG sur votre situation particulière et accéder à des exemples chiffrés, je vous invite à explorer des ressources qui détaillent les scénarios selon vos revenus et votre quotient familial. La connaissance des règles fiscales et des assiettes CSG peut faire une différence réelle dans votre décompte final et votre pouvoir d’achat, surtout lorsque les revenus évoluent et que les placements sont ajustés pour 2026 et après.

revenus imposables

Laisser un commentaire