Découvrez comment les économies de retraite diffèrent selon l’âge des Américains

Résumé d’ouverture: cet article explore comment les économies de retraite diffèrent selon l’âge des Américains et ce que cela signifie pour votre planning financier, avec des histoires simples et des conseils clairs pour éviter les pièges les plus fréquents.

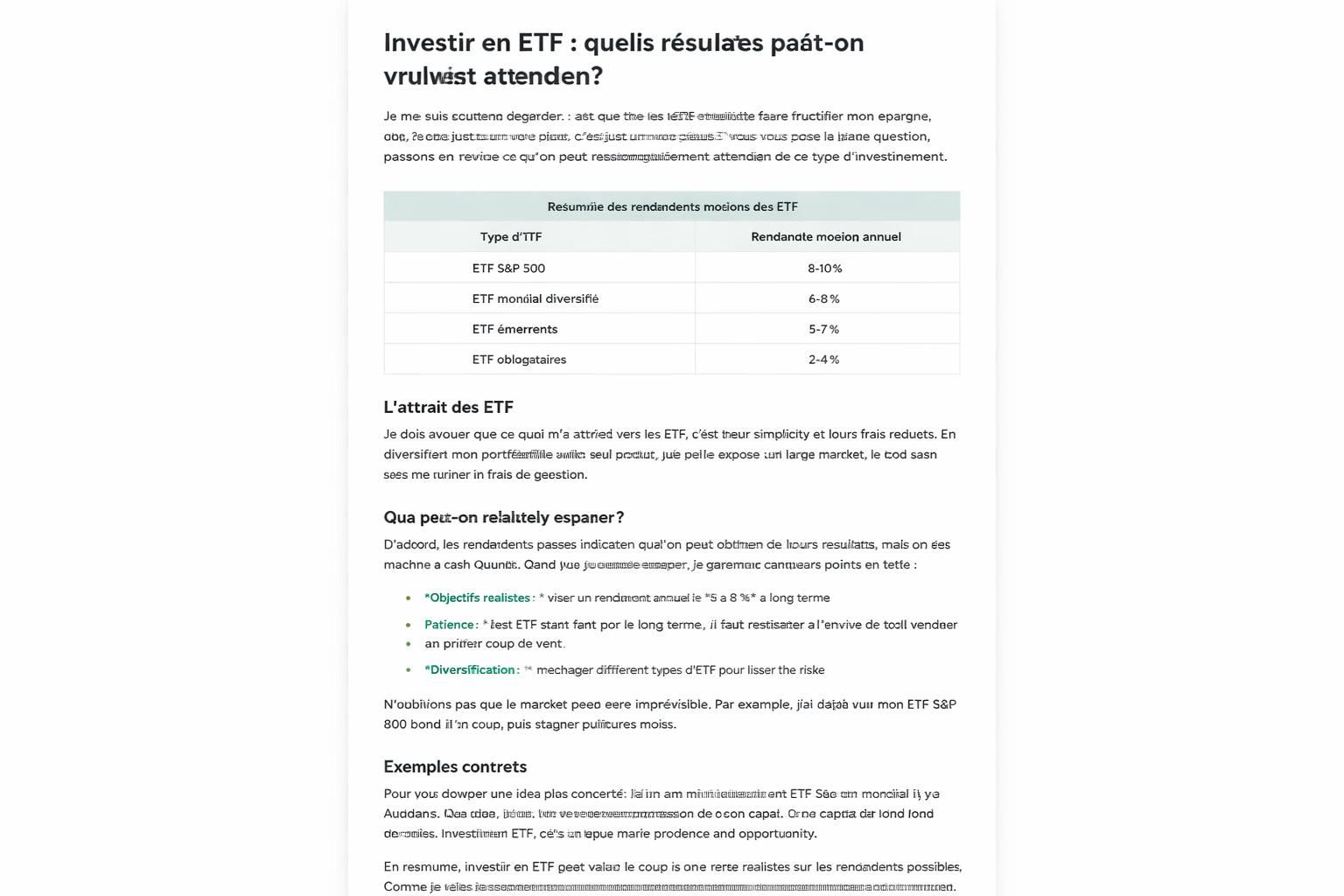

Économies de retraite, âge et Américains : comment les montants varient selon l’âge et ce que cela signifie pour mon planning financier. Je me demande souvent comment nos choix générationnels influent sur nos revenus de retraite et pourquoi certains achoppent plus tôt que d’autres. En clair, quelles priorités donner à mon épargne aujourd’hui pour que demain ne ressemble pas à une question sans réponse ?

| Tranche d’âge | Économies médianes (USD) | Âge moyen de départ | Épargne annuelle indicative | Notes |

|---|---|---|---|---|

| 25-34 ans | ≈ 15 000 | 32 ans | 2 000 – 4 000 | Débuter tôt, profiter des petits apports |

| 35-44 ans | ≈ 35 000 | 41 ans | 4 000 – 6 000 | Consolidation des investissements |

| 45-54 ans | ≈ 85 000 | 45 ans | 6 000 – 10 000 | Adaptation des risques, planification fiscale |

| 55-64 ans | ≈ 140 000 | 58 ans | 8 000 – 12 000 | Préparation au départ: ajustements |

| 65 ans et plus | ≈ 180 000 | 65 ans | 10 000 – 15 000 | Revenus tirés des placements et pensions |

Comprendre les dynamiques par âge

Quand j’observe les chiffres, je remarque que chaque étape de la vie impose ses choix. Les jeunes n’épargnent pas comme les plus âgés, et cela se voit dans les montants disponibles à la retraite. L’écart n’est pas juste une question de salaire: il reflète aussi les priorités, les formations financières et les opportunités d’investissement. Pour certains, les dépenses liées au logement et à la famille freinent l’épargne; pour d’autres, les gains bénéficiaires d’un emploi stable accélèrent la constitution d’un pécule solide.

Pour visualiser rapidement les enjeux, voici une synthèse pratique :

- Jeune adulte (25-34) — privilégier l’épargne automatique et les comptes qui bénéficient d’avantages fiscaux. Même un petit montant mensuel s’accumule avec les années.

- Priorité moyenne (35-44) — diversifier entre actions et obligations, sans prendre de risques démesurés.

- Milieu de carrière (45-54) — optimiser les plafonds, vérifier les plafonds d’imposition et ajuster les cotisations selon les objectifs.

- Pré-retraite (55-64) — durcir la gestion du risque et planifier les flux de revenus pour éviter les périodes sans liquidité.

- Retraite avancée (65+) — optimiser le tirage et exploiter les sources fiscales et les revenus de pension.

Le rôle des habitudes et des investissements

J’ai vu des amis passer par des phases où leur argent dormait dans des comptes peu rémunérateurs, puis se réveiller lorsque le temps pressait. L’adoption d’un « plan d’action personnel » peut changer la donne. Pour ma part, j’ai appris que les investissements adaptés à l’âge et à la tolérance au risque font gagner du terrain, lentement mais sûrement.

Pour aller plus loin, voici des ressources utiles qui s’alignent sur les questions que je me pose et que vous vous posez peut-être aussi :

Pour comprendre les évolutions et les réformes susceptibles d’affecter vos finances, vous pouvez lire Budget 2026 et les réformes sur le cumul emploi-retraite, Vision retraite: 4 jours et preparation, et revalorisation des pensions en janvier 2026.

Si vous cherchez des outils concrets, notez aussi des options comme les simulateurs Madelin pour optimiser votre fiscalité et les actualités sur la retraite progressive afin d’ajuster votre parcours en fonction des évolutions législatives.

Pour les curieux de chiffres, un autre article utile explique comment les économies de retraite se positionnent selon l’âge et les parcours professionnels, notamment dans le cadre des plans d’épargne retraite et des stratégies d’investissement. Cela peut aussi influencer le choix de vos comptes et de vos ressources futures.

Et pour ceux qui veulent comparer les situations, un regard sur les économies des Américains de moins de 35 ans et leur trajectoire peut éclairer les décisions des plus âgés et préparer les prochaines générations. En bref, avoir une vue transgénérationnelle aide à affiner le déplacement du capital. Pour ceux qui veulent approfondir les détails, consultez des guides sur la situation des moins de 35 ans aux États-Unis et sur les stratégies pour un train de vie serein après 65 ans.

Les leviers pratiques à connaître par tranche d’âge

Voici une méthode pragmatique qui peut aider tout le monde à progresser sans se perdre dans les chiffres :

- Commencer tôt même avec de petites sommes, l’effet cumulatif est puissant sur 20 à 30 ans.

- Équilibrer les investissements entre sécurité et croissance selon l’âge et l’objectif de retraite.

- Profiter des dispositifs fiscaux à chaque étape, en examinant les plafonds et les avantages des comptes dédiés.

- Adapter le rythme annuel d’épargne en fonction de l’évolution des revenus et des charges familiales.

- Évaluer régulièrement le plan et ajuster les contributions lorsque les circonstances changent.

Pour enrichir votre réflexion, vous pouvez aussi lire des guides sur le cumul emploi-retraite et les conséquences fiscales potentielles qui impactent directement vos revenus. Par exemple, une réforme méconnue et ses effets sur les revenus, ou encore les innovations fiscales du budget 2026.

En lisant ces analyses, je constate que les equations ne se résument pas à un seul chiffre. Le vrai sujet, c’est l’articulation entre l’âge, les investissements et les choix de finances personnelles qui façonnent les revenus de retraite. La cohérence entre ces éléments détermine la solidité de votre situation, aujourd’hui et demain.

Pour enrichir le tout, découvrez des ressources variées sur les évolutions des pensions et les montants minimaux, et gardez à l’esprit que chaque étape mérite une approche adaptée.

Enfin, si vous cherchez des perspectives concrètes et des cas pratiques pour planifier dès maintenant, n’hésitez pas à consulter des ressources spécialisées comme le minimum de retraite en 2026 ou les guides sur la préparation à l’avenir.

En résumé, les économies de retraite dépendent fortement de l’âge et des choix de planning financier; s’y prendre tôt et intelligemment fait toute la différence pour préserver des revenus de retraite stables et adaptés à sa vie future.

Laisser un commentaire