Fonctionnaires vs régime général : démêler le vrai du faux sur la générosité des retraites

En bref — comprendre les retraites, c’est sortir des idées reçues. fonctionnaires et régime général ne fonctionnent pas avec les mêmes règles, et il faut regarder les chiffres, les calculs et les carrières sur le long terme pour évaluer la vraie générosité des prestations. Ce qu’on appelle “avantages” dépend du point de vue: calculs, primes, durée de service et contexte économique évoluent en même temps que les réformes. Cet article propose d’éclairer la comparaison sans céder au sensationnalisme, avec des repères simples et des explications concrètes.

Pour aller droit au but, je vous propose un tour d’horizon clair des façons dont ces régimes calculent les pensions, ce qui peut sembler gagnant à première vue et ce qui peut limiter les droits, selon les carrières et les périodes d’activité. Nous verrons aussi comment les réformes en 2026 peuvent modifier la donne, et comment lire les chiffres sans s’y perdre.

Fonctionnaires vs régime général : démêler le vrai du faux sur la générosité des retraites

La question revient sans cesse: les fonctionnaires sont-ils mieux lotis que les salariés du privé au moment de partir à la retraite ? Pour répondre, il faut comprendre les logiques distinctes qui président à chaque régime et décentrer le regard des généralités. Dans le fond, il s’agit moins d’un “privilège” universel que d’un calcul nuancé, où le mode de calcul, le niveau de rémunération, la place des primes, la durée de carrière et les évolutions salariales jouent un rôle déterminant. Voici les ressorts principaux que j’observe en 2026, en me fondant sur les règles en vigueur et sur les récentes évolutions.

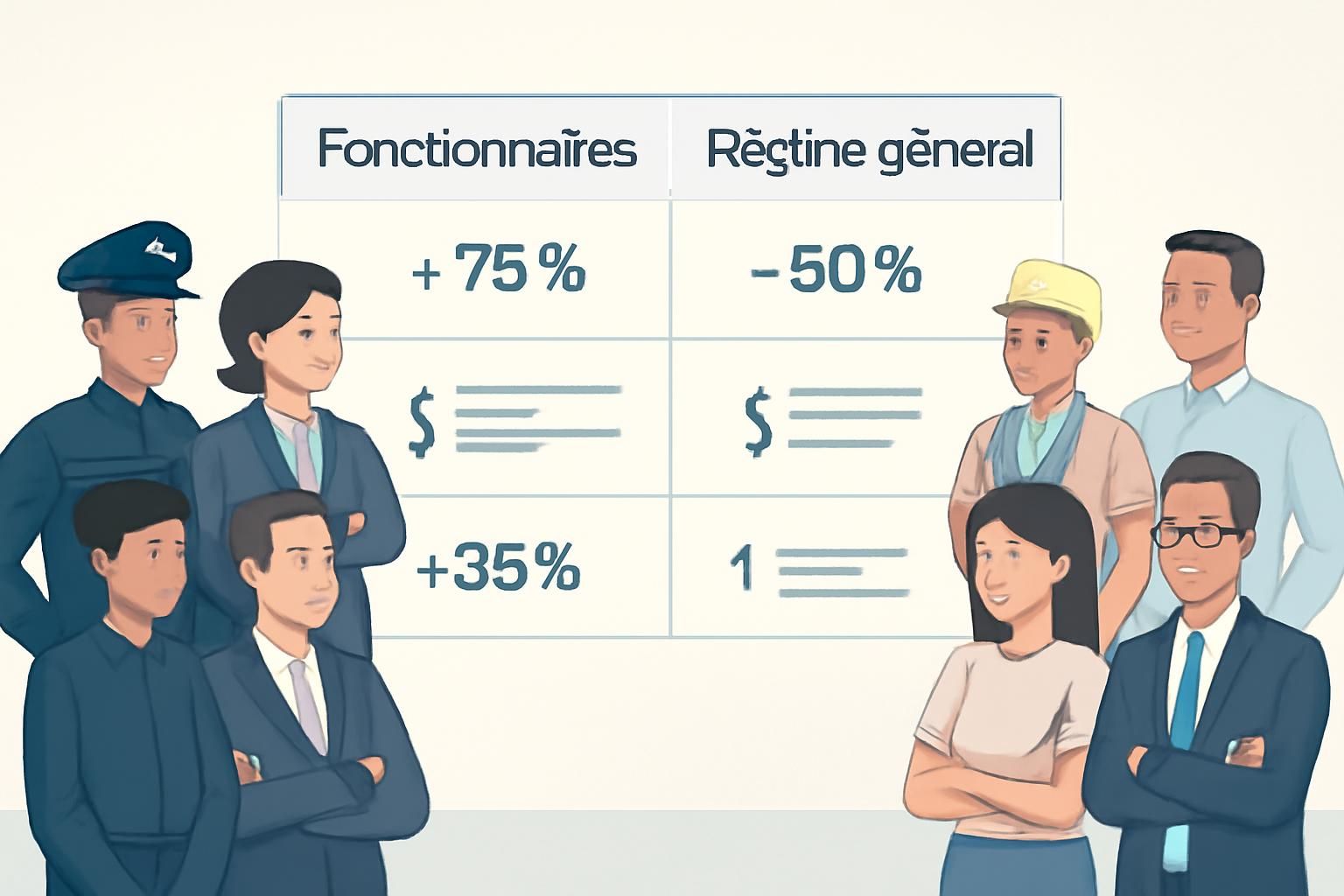

Pour simplifier, voici une première comparaison synthétique. Ce tableau, placé après ce paragraphe, rappelle les différences clés entre les deux régimes et les points qui peuvent influencer le niveau final des pensions.

| Aspect | Fonctionnaires | Régime général |

|---|---|---|

| Mode de calcul de la pension de base | Sur le traitement indiciaire brut des six derniers mois | Moyenne des 25 meilleures années du salaire |

| Taux plein visé | 75 % du traitement indiciaire, sous condition de durée | 50 % du salaire annuel moyen, puis compléments éventuels |

| Intégration des primes | Partielle; les primes ne sont pas systématiquement prises en compte dans la pension principale | Intégration complète des éléments variables dans le calcul de la retraite de base et du complément |

| Financement | Par les cotisations des agents et par le budget public (répartition) | CNAV pour la base + AGIRC-ARRCO pour le complément (répartition + contribution des salariés) |

| Carrière | Logique statutaire, carrière longue et stable, avancement par échelons et grades | Contributif: plus on cotise et plus on peut gagner, incertitude selon les parcours (temps partiel, chômage, etc.) |

Après ce cadre, je vais détailler les points qui ne se voient pas toujours au premier coup d’œil et qui éclairent le vrai coût et la vraie protection du futur retraité.

Des logiques distinctes, des résultats parfois surprenants

Dans la pratique, le calcul sur six mois pour les fonctionnaires peut paraître généreux quand le dernier salaire est élevé. Mais il faut évaluer les primes: elles jouent rarement le même rôle dans le calcul principal que dans le salaire sur lequel repose le calcul privé, ce qui peut limiter l’élévation du montant final pour ceux dont la rémunération est fortement liée à des primes. Pour les salariés du privé, la pension repose massivement sur l’évolution de la carrière et les périodes de travail, mais aussi sur les dispositifs de retraite complémentaire via l’AGIRC-ARRCO, qui peut compenser des salaires plus faibles en fin de carrière si les parcours ont été réguliers et bien cotés. Dites-vous que, même si les chiffres semblent nettement préférentiels pour l’un ou l’autre régime au premier coup d’œil, les réalités de fin de carrière et les parcours atypiques redistribuent souvent les cartes.

Pour ceux qui veulent aller plus loin dans la comptabilité des droits, sachez que des mécanismes existent. Par exemple, des options liées à la durée d’assurance, des années d’étude ou des périodes de chômage peuvent influencer le décrochage ou la surcote, et l’impact des primes peut varier selon que l’on parle du régime principal ou du régime additionnel. Cela complexifie la comparaison nette et exige une approche personnalisée, cas par cas. Pour vous guider, voici quelques conseils concrets:

- Évaluez vos primes et leur poids réel dans votre rémunération finale, pas seulement votre dernier salaire.

- Vérifiez votre durée de cotisation et les éventuelles décotes ou surcotes qui s’appliquent selon votre parcours.

- Considérez la retraite complémentaire et les limites propres à AGIRC-ARRCO pour le privé, ou le RAFP pour le public.

Pour ceux qui veulent aller plus loin encore, trois mécanismes insoupçonnés qui permettent d’économiser des milliers d’euros peuvent influencer votre futur montant. Et lorsque se profile une réforme, comme celle évoquée pour 2026, il faut comprendre ce qui peut changer et pourquoi, afin de ne pas être pris au dépourvu par une date de départ imposée ou une modification des règles de calcul. Pour une perspective plus large sur l’avenir, consultez ce qui vous attend en 2026 et au-delà.

Des avantages apparents à relativiser

On entend souvent que le régime des fonctionnaires est “plus généreux” parce que le calcul repose sur le dernier salaire et que la sécurité de l’emploi est forte. Or, cette impression est à nuancer. Les primes, mal ou peu prises en compte dans le calcul principal, peuvent réduire l’écart lorsque la rémunération comporte des parts variables importantes. À l’inverse, la retraite du privé peut compenser par la suite via une retraite complémentaire qui s’ajuste sur une longue période de travail et de promotions régulières. En pratique, les écarts perçus disparaissent lorsque l’on regarde la réalité des carrières: durée, salaires, interruptions et décisions de carrière jouent un rôle déterminant dans le montant final perçu chaque mois.

En 2026, les réformes et les ajustements de paramètres montrent que les deux régimes convergent sur certains aspects, tout en conservant des spécificités structurelles. Il est risqué de croire à une simple hiérarchie “générosité vs précarité” sans tenir compte du parcours personnel et des choix de carrière. Pour approfondir, l’état des lieux sur les mécanismes d’épargne et les ajustements éventuels peut vous éclairer sur les marges de manœuvre dont vous disposez pour préparer votre retraite. Une réforme potentielle et ses effets possibles peut aussi influencer votre plan de retraite si elle passe en force ou tarde.

Pour compléter, je raconte une petite expérience personnelle qui peut parler à beaucoup: lorsque je discute avec des collègues sur leur projet de départ à la retraite, certains considèrent d’abord le montant affiché sur leur dernier bulletin, puis réalisent que la réalité est souvent plus nuancée. Les primes, les périodes d’inactivité, les accidents de carrière ou les éventuels redressements influencent le calcul final. Dans ce sens, démêler vrai et faux demande de prendre du recul et d’examiner les chiffres sur plusieurs années, pas seulement sur une unique année de référence.

Cas pratiques et conseils pour lire votre dossier retraite

Pour ceux qui veulent se préparer, voici une démarche simple et efficace, découpée en étapes concrètes :

- Rassemblez vos salaires et primes sur les dix à quinze dernières années et notez les périodes de chômage ou de temps partiel.

- Vérifiez les règles exactes qui s’appliquent à votre carrière (statutaire vs contributif) et les éventuelles décotes ou surcotations.

- Estimez les montants de base et les compléments en comparant les régimes et les outils en ligne dédiés à la retraite.

- Consultez des simulations actualisées qui prennent en compte les réformes en cours et l’avenir probable des taux et des mécanismes

Pour élargir le cadre, vous pouvez aussi consulter des analyses et avis sur les évolutions possibles en 2026 et après, comme les discussions autour de l’impact des réformes sur les prestations et les cotisations des deux côtés du spectre.

Pour poursuivre la réflexion, voici deux autres ressources qui apportent des éléments supplémentaires sur les mécanismes et les conséquences financières des choix de départ à la retraite:

Les mécanismes d’économies et leur incidence sur votre pension: Trois mécanismes qui peuvent faire gagner des milliers d’euros.

Les implications de la réforme suspendue et ce que cela signifie en 2026: Ce qui vous attend en 2026 et au-delà.

Conclusion et regard critique

En fin de compte, la comparaison entre fonctionnaires et régime général sur la question de la retraite ne peut pas se réduire à un simple “oui ou non, c’est plus généreux ici ou là”. Les paramètres évoluent, les règles changent et les parcours professionnels ne se ressemblent pas. Il faut lire, estimer et vérifier les chiffres sur plusieurs années, croiser les données et rester vigilant face aux réformes annoncées ou reportées. Démêler vrai et faux passe par une analyse personnalisée et une connaissance fine des mécanismes, pas par des généralisations qui rassurent sans vérifier.

Pour aller plus loin, je vous rappelle que la littérature publique et les analyses spécialisées insistent sur les différences fondamentales entre les deux régimes tout en notant que les réformes récentes ont rapproché certains paramètres. Si vous cherchez une ligne directrice, rappelez-vous que la générosité est souvent le résultat d’un ensemble de choix: calcul, primes, durée, et contexte économique. Et, surtout, que la comparaison reste utile pour préparer votre propre stratégie de retraite, pas pour détester l’un ou l’autre système. En 2026, la conversation autour des pensions demeure vivante et utile pour ceux qui veulent planifier sereinement leur avenir.

Pour consulter d’autres analyses et rester informé, vous pouvez aussi découvrir des ressources complémentaires sur la pension et les cotisations dans les articles cités ci-dessus et dans les liens proposés. L’objectif est de s’assurer que votre stratégie de retraite repose sur des faits, et non sur des idées reçues, afin d’éviter les surprises du calcul final.

Et si vous souhaitez poursuivre la réflexion, je vous propose de revenir bientôt pour une mise à jour sur les chiffres et les scénarios possibles en 2026 et après, afin de mieux préparer votre départ, avec pragmatisme et clarté.

En résumé, la comparaison entre les fonctionnaires et le régime général sur la retraite et la générosité des prestations révèle des nuances essentielles qui méritent une approche fine et personnalisée.

Laisser un commentaire