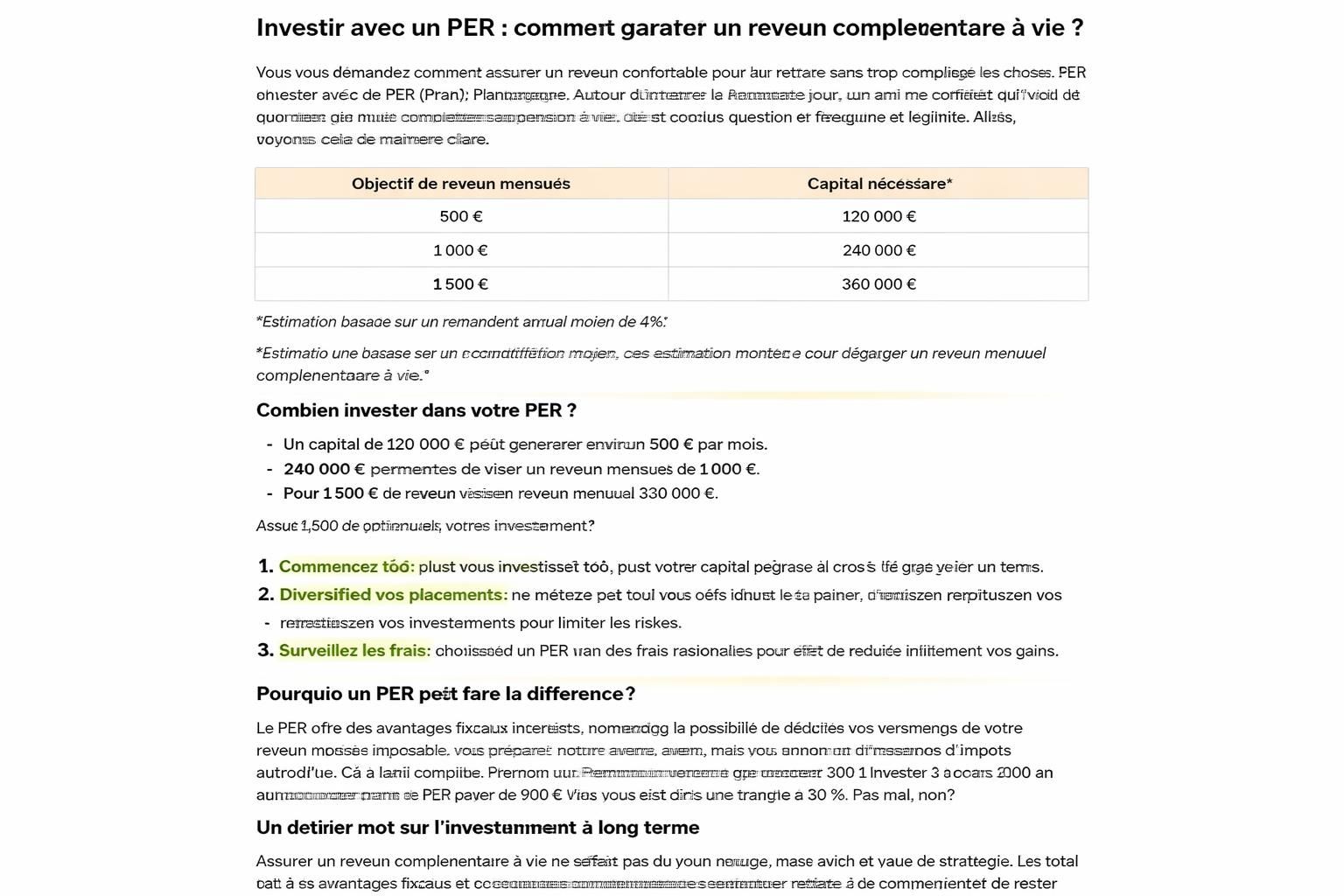

La priorité absolue avant la retraite : découvrez le montant à économiser pour assurer votre avenir

Pour moi, la priorité absolue avant la retraite est claire : réfléchir au montant à économiser pour bâtir votre avenir financier et garantir une épargne retraite suffisante grâce à une planification financière rigoureuse et une sécurité financière durable, autrement dit une vraie préparation retraite.

- En bref :

- La question centrale n’est pas “si”, mais “combien” il faut économiser.

- Une bonne planification financière évite les surprises une fois la vie active terminée.

- Les solutions d’épargne retraite se combinent avec des investissements adaptés à votre profil.

| Élément clé | Raison d’importance | Repère pratique |

|---|---|---|

| Montant à économiser | Base pour estimer votre sécurité financière à la retraite | Calculer votre niveau de vie souhaité après 60 ans |

| Épargne retraite | Outils fiscaux et retours potentiels | Comparer PER, PERCO et autres |

| Planification financière | Coordonner revenus, dépenses et placements | Élaborer un calendrier d’épargne et d’investissement |

Je sais, parler chiffres peut paraître aride, mais c’est le meilleur moyen d’éviter les déceptions lorsque le moment de partir approche. Dans mon entourage, ceux qui ont commencé tôt à épargner et à évaluer leurs besoins ont bénéficié d’une meilleure sécurité financière et d’un choix plus serein sur leur avenir. Et vous, où en êtes‑vous dans votre réflexion sur la préparation retraite ?

Comprendre la priorité d’épargne avant la retraite

Avant tout, il faut se poser les bonnes questions : quel niveau de vie souhaitez‑vous maintenir ? Quelles prestations publiques pouvez‑vous anticiper ? Comment éviter les pièges fiscaux qui réduisent vos efforts d’épargne ?

- Planification financière : établir un cap clair, un budget et des objectifs annuels d’épargne.

- Épargne retraite : combiner des produits comme le plan épargne retraite (PER) avec des placements adaptés.

- Investissement : privilégier une progression qui corresponde à votre horizon et à votre tolérance au risque.

- Sécurité financière : prévoir des marges pour l’imprévu (maladie, perte d’emploi, inflation).

Pour ceux qui se demandent si l’épargne retraite est suffisant, sachez que les chiffres parlent d’eux‑mêmes : plus tôt vous démarrez, plus les intérêts composés jouent en votre faveur. Si vous souhaitez approfondir, regardez les analyses récentes sur l’évolution de l’épargne retraite et la dynamique autour des PER ; vous verrez que l’accessibilité et l’attractivité se renforcent pour un grand nombre de Français.

Comment estimer le montant à économiser ?

Voici une méthode pratique en 4 étapes, découpée et facile à suivre :

- Évaluez vos dépenses actuelles et projetez‑les sur le long terme afin d’évaluer ce qui vous manque après la vie active.

- Projetez votre pouvoir d’achat futur en tenant compte de l’inflation et des prestations publiques possibles.

- Incluez vos revenus complémentaires et les éventuelles pensions de base ou complémentaires.

- Ajustez selon votre tolérance au risque et votre horizon de placement : plus tôt, plus flexible.

Pour nourrir votre réflexion, vous pouvez consulter L’essor du plan épargne retraite et Le succès du plan épargne retraite, qui illustrent bien la dynamique actuelle autour des PER et des dispositifs associés. Janvier 2026 apporte des clés supplémentaires pour optimiser vos versements et réduire vos impôts ; pensez à faire une simulation adaptée à votre profil.

Les options et ce qu’elles signifient pour votre futur

Les solutions d’épargne retraite ne se résument pas à un seul produit. L’objectif est d’assembler les meilleurs outils pour sécuriser votre avenir financier et faciliter votre préparation retraite.

- Per plan : un cadre fiscal favorable pour préparer votre avenir financier et optimiser vos versements.

- PERCO et autres plans d’entreprise : des leviers pour dynamiser l’épargne retraite en milieu professionnel.

- Constituer une firme de fonds de retraite diversifiés pour lisser les risques et les rendements sur le long terme.

Les chiffres récents montrent que le PER continue à séduire un nombre croissant d’épargnants, et les encours dépassent désormais des sommets historiques. Si vous n’avez pas encore sauté le pas, vous pouvez vous inspirer des parcours d’autres personnes qui ont bien calculé leur plan et qui racontent comment ils ont gagné en sérénité.

Pour approfondir les particularités et les dernières réformes, consultez les analyses publiques sur les évolutions fiscales et les mécanismes d’investissement liés au PER et au PERCO, afin d’éviter les pièges et d’améliorer votre sécurité financière.

Texte récapitulatif et conseils concrets : priorité est donnée à une préparation retraite structurée, qui met l’accent sur le montant à économiser et l’épargne retraite adaptée à votre situation. N’hésitez pas à croiser les chiffres avec des outils de planification financière et à comparer les fonds de retraite disponibles pour maximiser votre investissement.

Pour aller plus loin, voici deux ressources utiles : Où en êtes‑vous vraiment avec votre épargne retraite et Face aux incertitudes, ouvrir un PER se révèle gagnant.

Laisser un commentaire