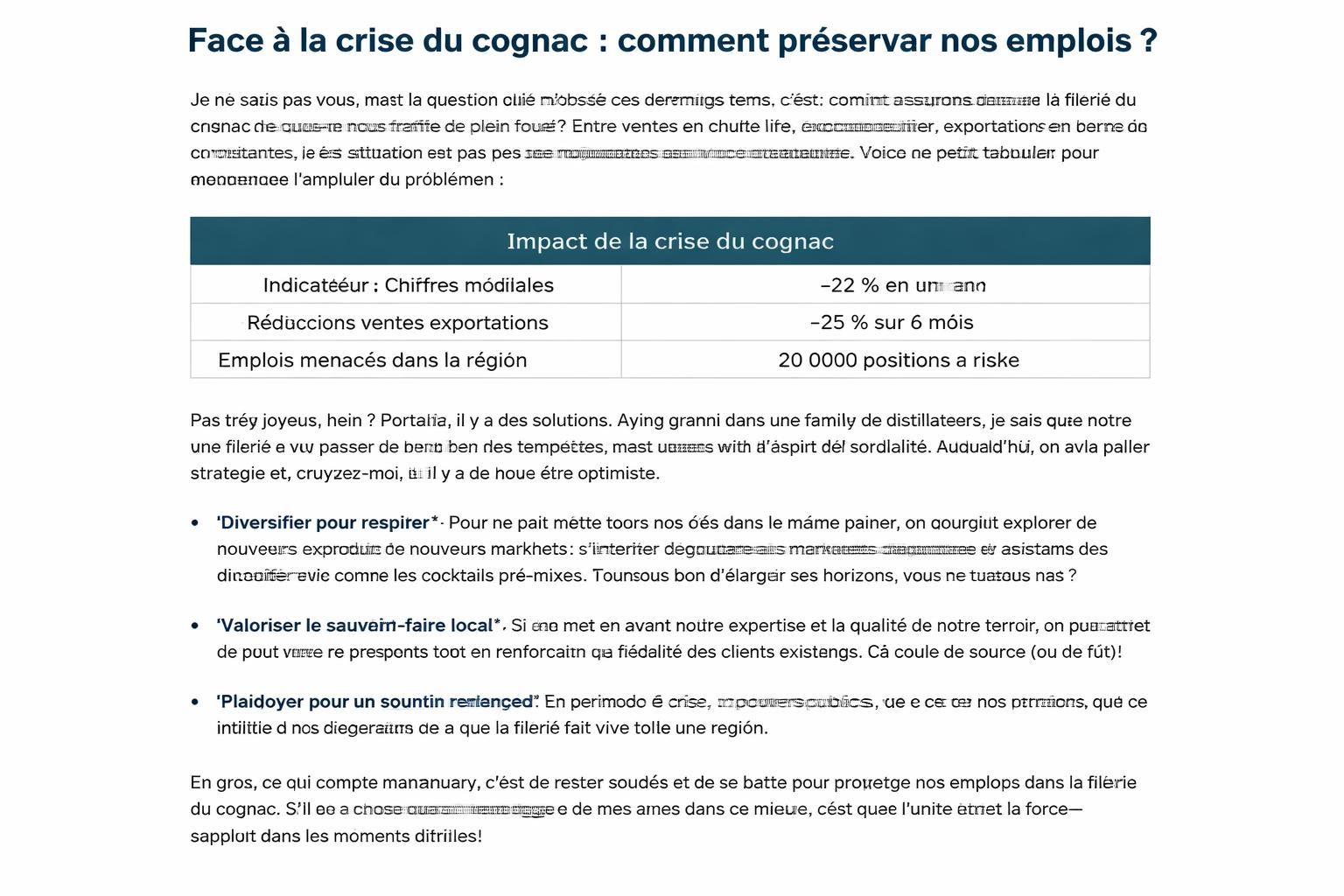

Les Australiens ne sous-utilisent pas leur superannuation, affirme SMC

Le sujet qui obsède les Australiens aujourd’hui, c’est leur superannuation et l’utilisation des fonds dans une période de transition rapide vers la retraite. Les chiffres récents dévoilés par le SMC montrent une réalité plus nuancée que le cliché: les retraités ne sont pas nécessairement en train de sous-utiliser leur épargne retraite, mais la complexité du système crée une paralysie décisionnelle avant et après le passage à l’âge de la retraite. Je vois autour de moi des proches qui pensent que tout est joué une fois le piggy bank ouvert; en vérité, la plus grande difficulté vient peut-être du manque d’informations claires et d’un cadre trop rigide qui les empêche de tirer pleinement profit de leur patrimoine. Dans ce contexte, il est utile de regarder les chiffres de 2024–25 et les prévisions jusqu’en 2060 pour comprendre où l’économie australienne et les fonds de pension se dirigent, et pourquoi la simplification du processus peut rapporter bien plus que des ajustements mineurs.

| Catégorie | Chiffre / Tendances | Contexte |

|---|---|---|

| Part des titulaires qui retirent au-dessus du minimum | 68% | 2024–25; tendance à la hausse lorsque les balances augmentent |

| Avec <50 000 $ en super | 81% | Retrait au-dessus du minimum fréquent chez les bas salaires |

| Âge et taux de retrait | 65–69 ans: taux le plus élevé | Diminue ensuite dans les 70s; remonte dans les 80s avec les minimas d’âge et les coûts de soins |

| Âge et statut des comptes | ≈ 700 000 personnes 65+ en phase épargne | Taxation supérieure si l’on reste en épargne |

| Coût fiscal moyen en phase épargne | ≈ 650 $/an | Comparé à la transition vers la phase retraite |

| Évolution démographique | 1,9 M de personnes 85+ d’ici 2065–66 | « Silver tsunami » imminent |

| Nombre de retraites annuelles | Passera de 150k à 300k par an | Prochaines décennies |

| Balance moyenne des fonds | 750 Md$ → près de 1,5 T$ | Doublement attendu des économies |

| Revenu de retraite non réalisé potentiel | Jusqu’à 136 000 $ par personne | Lié à la complexité du système et à la prise de décision |

Autrement dit, les chiffres actuels ne disent pas « tout va mal » mais indiquent surtout que les mécanismes par lesquels on passe d’une épargne imposable à une sécurité tarifiée et simple restent trop lourds à manier. Le SMC affirme que ce n’est pas une sous-utilisation généralisée qui freine les Australiens, mais une transition qui se fait mal et qui coûte cher en opportunités manquées. Cette remarque est centrale pour comprendre les défis d’ici 2065, quand la population vieillissante va pousser le système à ses limites et que les conseils pour une gestion financière efficace deviendront indispensables.

Ce que révèle le SMC sur les habitudes de retraite des Australiens

Dans son analyse, le SMC met en relief un point crucial: les Australiens ne sous-consomment pas universellement leur superannuation. Au contraire, pour une grande partie des retraités, les retraits dépassent les minimums requis, et ceci, même pour ceux qui partent avec des soldes modestes. Pour nourrir le dialogue public et éviter les raccourcis, voici quelques éléments saillants et des liens utiles pour approfondir:

Pour mieux comprendre les enjeux, voir comparer les systèmes retraite Australie-USA.

En parallèle, un autre angle d’analyse peut être consulté via analyse SMC et les enjeux de l’épargne retraite australienne.

Une autre ressource utile pour comprendre les mécanismes locaux est accessible par voir comment l’Australie gère le fonds de pension.

Pour rester vigilant face à la complexité, prenez connaissance de la remarque sur la complexité et les risques de paralysie décisionnelle.

Enfin, un éclairage sur les défis démographiques se trouve en lisant l’étude sur l’impact du vieillissement et l’épargne retraite.

- Comprendre l’ampleur de la transition: la complexité actuelle peut coûter cher en revenus non réalisés et en incertitude.

- Équilibres entre phase épargne et phase retraite: les minima de retrait et les taux par âge doivent évoluer pour éviter les pièges fiscaux.

- Réduire la paralysie décisionnelle: simplifier les choix et éclairer les préretraités dès le début du processus.

- Épargner sans stresser: des outils clairs et des règles simples améliorent la gestion financière du quotidien.

Dans cette perspective, les données du SMC appellent aussi à une vigilance plus poussée sur la manière dont les Australiens peuvent optimiser leurs retraits, sans attendre d’être dépassés par des coûts cachés et des impôts supplémentaires. Le dialogue public gagne à être plus opérationnel et moins abstrait, afin que chaque primo-retraité puisse estimer son potentiel de revenu et agir en conséquence.

Propositions de réforme: vers une transition plus simple et plus sûre

Face au « silver tsunami » annoncé et à l’augmentation attendue des balances de superannuation, le SMC propose un bouquet de réformes destinées à simplifier le passage à la retraite et à réduire les coûts d’opportunité pour les Australiens. Parmi les mesures envisagées, l’idée centrale est d’aider les bénéficiaires à mieux transiter entre les comptes d’épargne et les comptes de retraite, avec une automatisation du transfert lorsque les conditions sont réunies.

Parmi les propositions concrètes:

- Automatiser le passage à la phase retraite en planifiant le déménagement des comptes éligibles vers des comptes sans impôt à partir de 65 ans;

- Adapter les règles de drawdown minimum pour les personnes avec des soldes faibles afin d’éviter la piège de la non-déclaration et encourager une entrée plus fluide dans la retraite;

- Limiter la complexité administrative et proposer des conseils personnalisés pour les épargnants, afin de réduire la paralysis par l’analyse;

- Encourager des choix de gestion financière plus simples sans sacrifier la sécurité financière ni l’accès à des prestations clés;

Pour approfondir ces questions et voir comment elles s’inscrivent dans un cadre global, vous pouvez lire des analyses comparatives et des discussions d’experts sur comparer les systèmes retraite Australie-USA, ou encore suivre l’actualité sur l’évolution des fonds de pension et de l’épargne retraite dans le contexte économique actuel.

| Éléments de réforme | Objectif | Impact prévu |

|---|---|---|

| Transfert automatique | Alléger l’étape de transition | Réduction des coûts et meilleure sécurité pour les portefeuilles |

| Révision des drawdown | Équilibrer les retraits selon les soldes | Prévenir la pénalité fiscale et optimiser le revenu |

| Simplification des règles | Rendre le système compréhensible | Moins d’erreurs, plus d’anticipation |

Le SMC rappelle que sans réforme adaptée, la complexité actuelle risque de faire dérailler les bénéfices attendus d’un système qui, théoriquement, devrait permettre une sécurité financière durable. Le gouvernement, les régulateurs et les fonds de pension devront travailler ensemble pour créer une expérience utilisateur plus claire et plus efficace pour les Australiens qui s’apprêtent à entrer dans la retraite et pour ceux qui y sont déjà. En somme, la route vers une retraite plus sereine passe par des choix simples, une information fiable et une adaptation des règles au rythme du vieillissement démographique et des besoins réels des ménages.

Pour suivre les développements et les analyses sur le sujet, restez attentifs aux mises à jour sur l’épargne retraite et les fonds de pension, et n’hésitez pas à consulter les ressources pour mieux comprendre les implications économiques et personnelles. Le chemin vers une sécurité financière durable dépend désormais moins d’un seul chiffre et plus d’une démarche coordonnée entre épargner, investir et planifier intelligemment votre avenir.

En conclusion, les Australiens ne doivent pas attendre passivement que les règles se réforment d’elles-mêmes. La sécurité financière passe par une meilleure gestion financière, une utilisation réfléchie des fonds et une épargne retraite adaptée à chacun. Le sujet demeure central pour l’économie australienne et pour la stabilité des finances personnelles des Australiens: superannuation, épargne retraite et gestion financière en première ligne, aujourd’hui et demain.

Laisser un commentaire