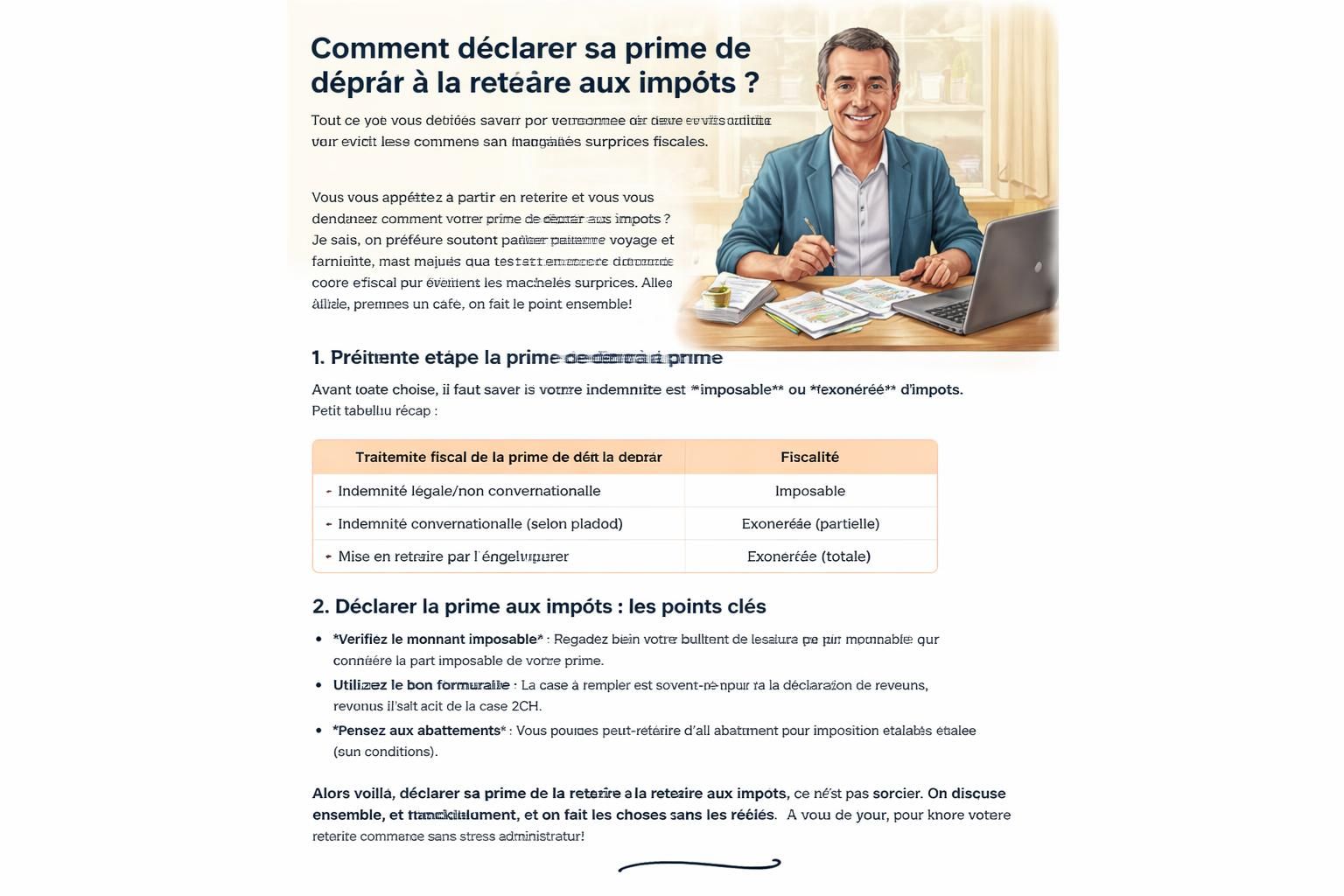

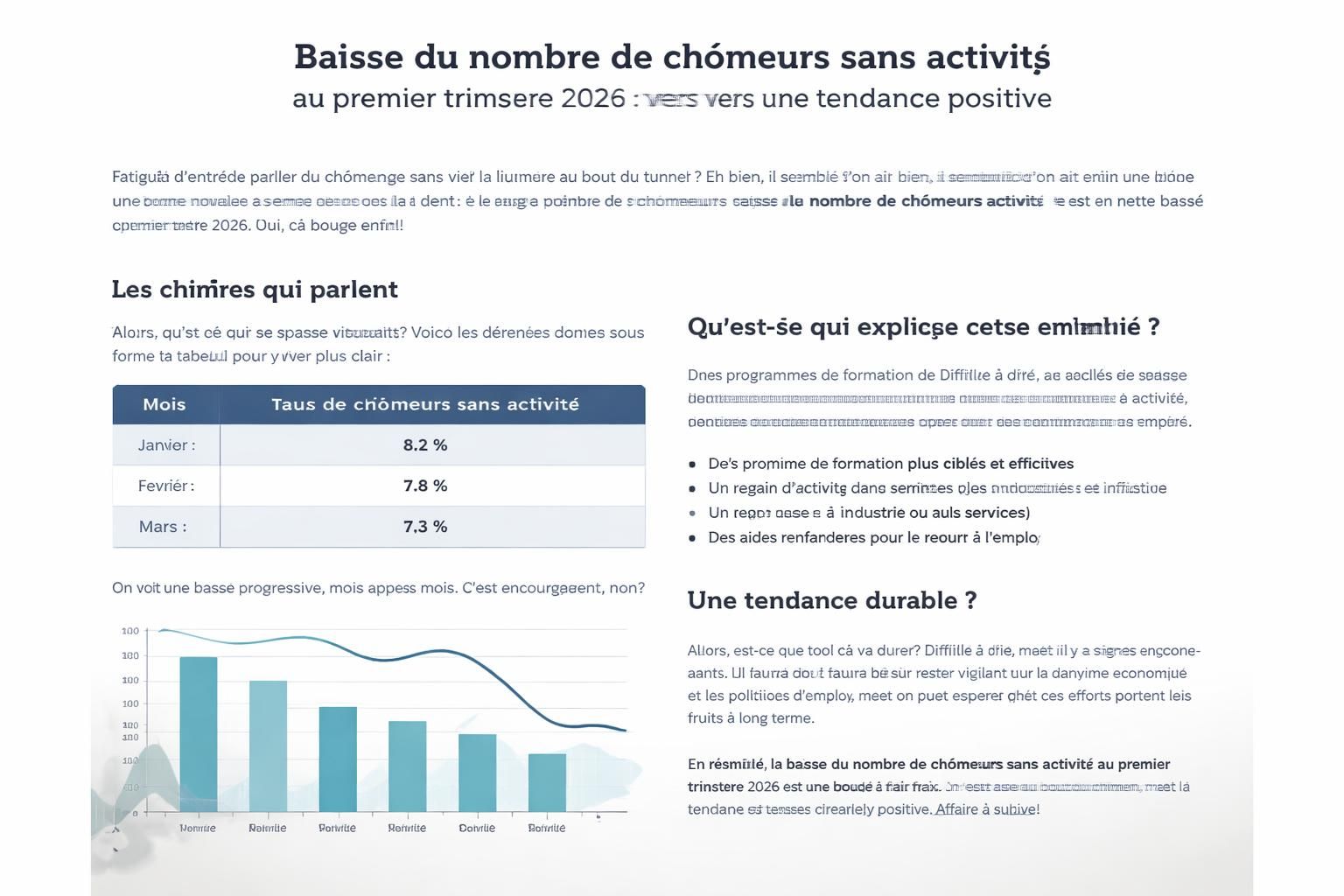

Retraite 2026 : Découvrez le plafond mensuel des revenus que vous pourrez toucher

Retraite 2026: le plafond mensuel des revenus que vous pourrez toucher et ses implications sur la pension de base, sur la retraite complémentaire et sur vos cotisations retraite. Dans cet article, je vous explique clairement comment ce plafond s’applique, qui en est impacté et comment organiser votre épargne retraite sans se laisser surprendre par les chiffres. On va rester convaincument simple, avec des exemples concrets et un petit Vorteil d’ironie légère pour rester éveillé face aux chiffres.

| Élément | Montant 2026 | Comment s’applique |

|---|---|---|

| Plafond base de la pension de retraite (régime général, nouvelle liquidation) | 2 002,50 € par mois | Limite mensuelle pour les départs en 2026; le montant est fixé par le plafond de la sécurité sociale et s’applique à la pension de base. |

| Plafond annuel de la pension de base | 24 030 € par an | Multipliée par 12 mois; correspond au plafond mensuel x 12. |

| Plafond de la sécurité sociale (PASS) 2026 | 48 060 € | Référence qui entraîne la revalorisation automatique du plafond de base. |

| Plafond cotisations retraite Agirc-Arrco | 384 480 € par an | Au-delà, plus de cotisations générant des points; précisé par le cadre de la retraite complémentaire. |

Pour celles et ceux qui partent en 2026, la règle est simple: la pension de base versée par l’Assurance retraite ne peut pas dépasser 2 002,50 euros bruts par mois, soit 24 030 euros sur l’année. Ce plafond est indépendant de votre salaire final: même si vous avez eu des années très rémunératrices et validé tous vos trimestres à taux plein, la base ne peut pas franchir ce seuil. À côté, la retraite complémentaire Agirc-Arrco fonctionne différemment: elle s’accumule en points et dépend du plafond annuel de cotisations, qui, pour 2026, est fixé à 384 480 euros. Autrement dit, la pension complémentaire peut encore progresser, mais les cotisations pour obtenir ces points cessent d’être rémunératrices une fois que vous dépassez ce niveau.

Cette logique repose sur un lien direct avec le plafond de la sécurité sociale (PASS), révisé chaque année en fonction de l’évolution des salaires moyens. Après une hausse de 1,6 % en 2025, la revalorisation de 2 % en 2026 ajuste mécaniquement le plafond de base. En clair: quand la référence monte, la limite suit, et les simulations de départ gagnent en précision. Pour les futurs retraités, cela peut changer l’orientation du choix entre départ anticipé ou tardif, selon le montant attendu de la pension de base et le niveau des cotisations pour la retraite complémentaire.

Concrètement, si vous prévoyez votre départ en 2026 et que vos revenus ont été élevés, la part versée par le régime général sera plafonnée à 2 002,50 € par mois. Cela ne veut pas dire pour autant que votre retraite totale est « bloquée » à ce chiffre: la pension complémentaire peut continuer à évoluer dans les limites de cotisations et de points acquittés, et des mécanismes comme les majorations et les régimes complémentaires peuvent modifier le total perçu.

Comment se calcule le plafond et qui est concerné

Le plafond concerne uniquement les nouveaux départs survenus en 2026. Si vous êtes déjà retraité, vous verrez surtout les revalorisations habituelles; en revanche, ceux qui projettent leur départ cette année devront intégrer ce plafond dans leurs simulations. Pour les salariés ayant une carrière longue et des revenus élevés, ce calcul est particulièrement pertinent, car il permet de savoir jusqu’où peut grimper la pension de base et où la pension complémentaire peut prendre le relais.

Ce que cela signifie pour la retraite complémentaire et les choix de départ

La pension complémentaire ne se plafonne pas exactement comme la pension de base, mais elle dépend des cotisations retraite et des points gagnés. En 2026, les revenus pris en compte pour cotiser sont plafonnés à 384 480 euros par an; au-delà, aucune acquisition de points supplémentaires n’est possible. Ce cadre limite mécaniquement l’ampleur de la retraite complémentaire, tout en restant compatible avec le calcul de la pension de base plafonnée.

- Évaluez vos années de cotisation : plus vous avez cotisé sur des périodes hautes, plus la part complémentaire peut être significative, même si la base est plafonnée.

- Projetez votre situation à 2 volets : base plafonnée vs complémentaire en accumulation de points.

- Considérez l’épargne retraite supplémentaire : des solutions comme les plans personnels d’épargne retraite peuvent aider à compléter le niveau de vie anticipé à la retraite.

Sur le plan pratique, si vous préparez votre départ en 2026 et que vos revenus ont été élevés, pensez à la fois à votre pension de base et à votre retraite complémentaire. Le tableau ci-contre résume les grandes lignes et peut guider votre simulation: vous pourriez envisager des ajustements de carrière, du travail à temps partiel en fin de carrière, ou des versements anticipés sur une épargne retraite pour lisser le niveau de resources mensuelles après la retraite.

Rester informé et prêt à agir

Je vous propose de garder une attitude proactive: vérifiez votre relevé de carrière, simulez plusieurs scénarios (départ en 2026 vs plus tard), prenez en compte que la base est plafonnée et que le complémentaire peut varier selon les points accumulés. Pour ceux qui veulent suivre l’actualité et les ajustements futurs, ces pages fournissent des éclairages utiles sur les évolutions possibles et les implications pratiques.

Éléments à ne pas négliger

Repérer les mécanismes qui orientent votre retraite est essentiel: plafond mensuel, revenus retraite, pension de retraite, cotisations retraite, montant plafond et régime de retraite jouent chacun un rôle, et il faut les articuler autour de votre projet personnel et financier. Un test rapide: si vous cessez de travailler après dix-huit mois de travail à temps partiel en fin de carrière, votre base pourrait ne pas être affectée par le plafond, mais votre complémentaire pourrait être impactée par les points acquis.

En somme, Retraite 2026 met en lumière un double cadre: une base plafonnée et une retraite complémentaire qui reste en grande partie dépendante des cotisations et des points acquis. En préparant vos simulations dès maintenant, vous évitez les mauvaises surprises et vous assurez une transition plus sereine vers la nouvelle étape de votre vie.

Pour toi qui lis ces lignes autour d’un café, l’essentiel est simple: comprendre le plafond mensuel, anticiper le calcul de ta pension et agir sur ton épargne retraite pour obtenir un revenu stable et suffisant après partir. Retraite 2026 demeure une étape où le choix éclairé et la planification proactive font souvent la différence entre une retraite paisible et des ajustements budgétaires à répétition. Retraite 2026

Laisser un commentaire