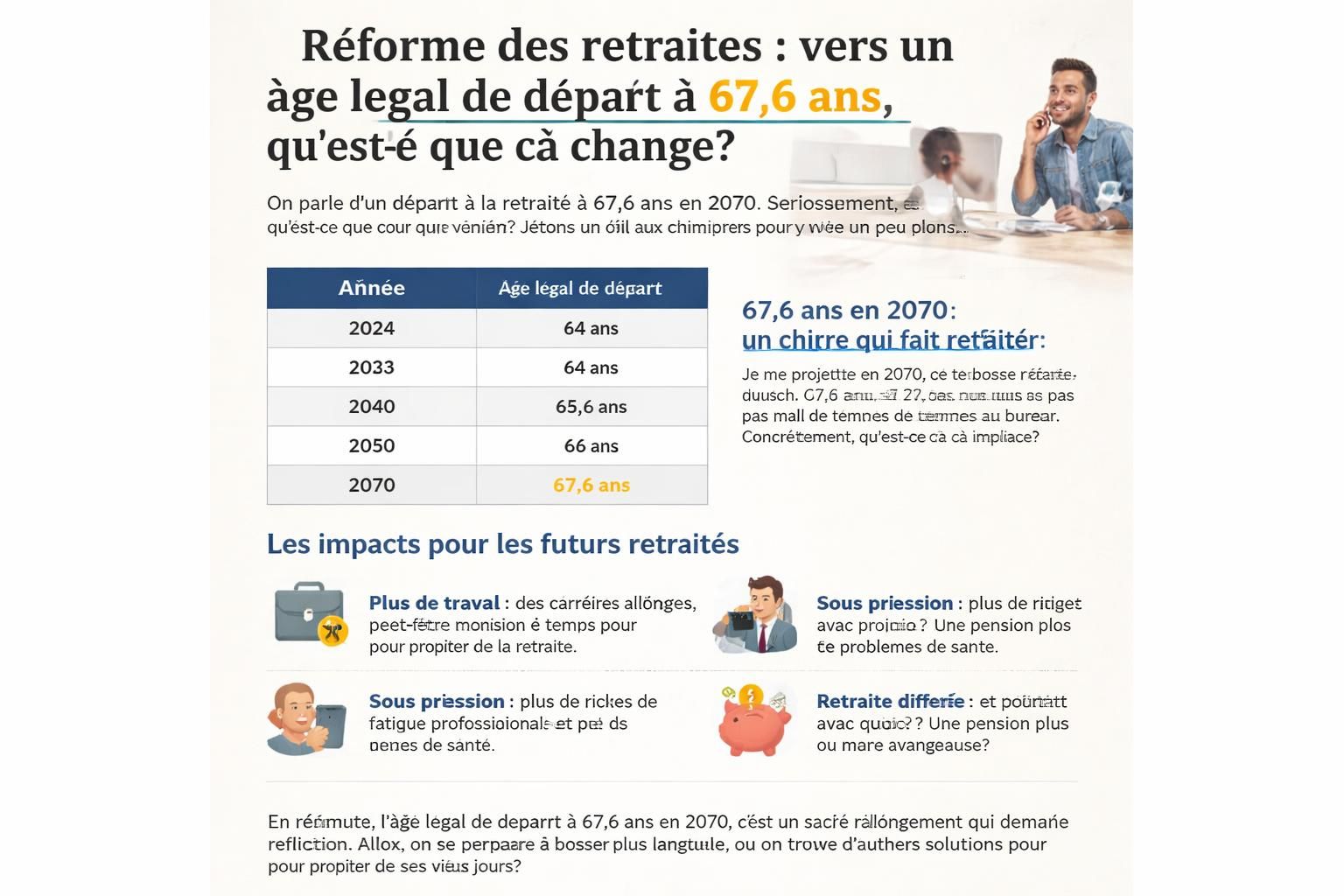

Retraite : Découvrez le métier exercé plus de 30 ans qui m’assure une pension mensuelle de 4 205 €

résumé

Brief

Retraite par métier : comment atteindre une pension mensuelle de 4 205 € après plus de 30 ans

Vous vous demandez peut-être pourquoi, après des décennies de travail, certains retraités vivent avec des revenus qui dépassent largement les moyennes, tandis que d’autres peinent à boucler les fins de mois. Dans cet article, je vous propose d’examiner le cas concret d’un métier exercé plus de 30 ans et ses répercussions sur la pension mensuelle, tout en décryptant les mécanismes qui permettent d’obtenir une telle retraite assurée. Je partage aussi des réflexions pratiques pour sécuriser votre revenu mensuel et préserver votre sécurité financière, quels que soient votre parcours et votre ancienneté.

| Métier | Pension moyenne brut/mois | Ancienneté | Commentaire | |

|---|---|---|---|---|

| Huissier de justice (profession libérale) | Libéral + caisse complémentaire | 4 205 € | 30 ans et plus | Exemple extrême dû à des revenus élevés et à un régime spécifique à points |

| Pension moyenne en France | Régime général | 1 666 € brut/mois | Variable | Reflète la moyenne nationale, loin des cas élevés |

| Profession libérale à forte rémunération | Profession libérale (régime propre) | ≈ 5 900 € brut/mois | 30 ans et plus | Rendements plus élevés grâce à des cotisations soutenues et à l’ancienneté |

Pourquoi ce niveau de pension est rare et comment il se construit

Pour comprendre les chiffres, il faut saisir deux réalités : d’un côté, les écarts entre les régimes et les métiers qui permettent d’accumuler des droits solides; de l’autre, les mécanismes de calcul qui valorisent l’ancienneté et les revenus élevés. En 2026, la pension moyenne est autour de 1 666 euros bruts, soit environ 1 541 euros nets. L’écart avec les hauts revenus est frappant.

Dans le détail, plusieurs facteurs jouent ensemble:

- Le régime d’affiliation : les professions libérales et certains régimes spéciaux proposent des mécanismes qui peuvent multiplier les droits en cas de revenus soutenus sur le long terme.

- L’ancienneté et le cumul d’activités : prolonger son activité au-delà de l’âge légal peut augmenter les droits accumulés, comme dans l’exemple discuté.

- Le type de cotisation : les points ou les montants cotisés influencent directement le niveau de la pension finale.

Pour vous donner une idée plus concrète, Didier, âgé de 77 ans, bénéficie d’une pension brut mensuelle d’environ 4 205 euros après une longue carrière dans le domaine judiciaire. Son parcours, qui combine une formation spécialisée et des cotisations élevées sur des années, illustre comment quelques décennies d’exercice dans un métier à responsabilités peuvent transformer le revenu de référence en une retraite plus confortable.

Par ailleurs, l’environnement macroéconomique et les évolutions des règles, comme celles concernant les congés parentaux intégrés dans le calcul de la retraite anticipée, peuvent modifier la donne pour les futures générations.

Pour aller plus loin et élargir les horizons, vous pouvez aussi jeter un œil sur des perspectives et cas régionaux qui montrent comment les conditions de vie et les choix professionnels influencent la planification de la retraite. Par exemple, certaines villes envisagent des scénarios qui rendraient la retraite plus accessible ou, au contraire, plus coûteuse selon les régimes et les prestations disponibles.

En matière d’action, je vous propose d’explorer ces pistes utiles pour sécuriser votre sécurité financière, même si vous n’avez pas suivi le chemin d’un métier à pension élevée.

Pour des idées concrètes et des témoignages, voir, par exemple, des analyses sur les différentes voies de retraite et les conditions de départ anticipé, ainsi que les enjeux liés au futur régime et à l’épargne retraite admissible.

En complément, voici des ressources pratiques et des exemples concrets qui peuvent vous intéresser :

Pour davantage d’inspiration sur les conditions et les lieux où il est possible de vivre confortablement à la retraite, consultez cet article sur une ville espagnole où l’on peut associer lifestyle et coût de la vie.

Autre sujet, la dynamique du futur régime de retraite et les congés parentaux dans le calcul de la retraite anticipée méritent une attention particulière pour les jeunes parents : ce que disent les réformes à venir.

Pour s’organiser au mieux, pensez aussi à l’épargne et au patrimoine, comme les conseils d’un spécialiste sur le plan d’épargne retraite et les astuces pour optimiser vos droits, par exemple plan épargne retraite et stratégies associées.

Je termine sur une note pragmatique : la pension n’est pas seulement une question de métier, mais aussi d’ancienneté, de cohérence entre régime et carrière, et d’une planification qui anticipe les évolutions futures. Si vous cherchez à comprendre où vous vous situez, rappelez-vous que chaque choix, chaque année de travail, peut influencer durablement votre sécurité financière et votre revenu mensuel à la retraite, dans une perspective réaliste et mesurée.

Pour aller plus loin, vous pouvez aussi consulter les ressources liées à la compréhension globale des régimes et des prestations et à la manière dont les droits se combinent pour constituer une retraite solide et sûre.

En fin de compte, que vous visiez une pension élevée ou que vous cherchiez simplement à sécuriser votre futur, l’important est de définir une stratégie adaptée à votre parcours et à vos objectifs, afin que votre retraite soit réellement gérée et non laissée au hasard. Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Pour enrichir ce parcours, n’hésitez pas à explorer les ressources ci-dessous et à dialoguer autour d’un café sur les possibilités qui s’offrent à vous.

Pour approfondir, consultez des analyses et des exemples d’équilibre financier à la retraite, notamment sur des sujets tels que le coût de la vie et les perspectives économiques des retraites dans différentes régions et régimes.

Vous pouvez aussi consulter des tableaux et des données récentes sur les pensions, afin de mieux appréhender les variations et les possibilités d’optimisation pour votre parcours personnel et professionnel.

Enfin, la question centrale demeure : comment sécuriser un revenu mensuel stable et suffisant, tout en préservant votre patrimoine et votre niveau de vie à la retraite ? C’est l’objet de cette étude et des conseils qui suivent, que vous pouvez mettre en pratique dès aujourd’hui.

Vous voulez voir des exemples réels et des scénarios pratiques ? Lisez aussi sur les conditions et les voies possibles pour la retraite en 2026 et les façons d’optimiser vos impôts tout en profitant pleinement de votre temps libre à la retraite.

Pour d’autres cas et chiffres, vous pouvez aussi vous référer à des analyses qui examinent les droits et les moyens d’obtenir une pension équitable en fonction du métier et de l’ancienneté, avec des détails sur la manière dont les régimes et les fonds de pension interagissent pour former votre sécurité financière à long terme.

Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Pour aller plus loin dans votre réflexion, voici deux ressources complémentaires une fois que vous aurez terminé ce texte :

La réflexion sur le moment idéal pour partir et optimiser votre pension, et une autre sur les perspectives et les enjeux des retraites selon les régions et les métiers.

Vous pouvez aussi consulter des analyses complémentaires sur la manière dont les congés parentaux et les trimestres travaillés peuvent influencer le calcul final, afin de préparer au mieux votre départ et votre niveau de vie futur.

Pour suivre les actualités et les évolutions des retraites, des liens utiles et des études de cas peuvent vous éclairer sur les choix à privilégier et les stratégies à adopter pour une retraite vraiment assurée et sereine.

En fin de compte, l’objectif est clair : bâtir une retraite qui corresponde à votre parcours professionnel et à vos attentes de vie, en utilisant les outils disponibles pour optimiser votre pension et votre sécurité financière sur le long terme.

Note finale : Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Pour aller plus loin et nourrir votre réflexion, n’hésitez pas à consulter les liens et les ressources ci-dessous, qui complètent les informations présentées ici et vous aident à mieux préparer votre avenir.

Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Et pour ceux qui veulent approfondir les chiffres et les scénarios régionaux, des analyses spécialisées restent accessibles via ces ressources dédiées.

Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Pour conclure, sauvegarder votre sécurité financière passe par une connaissance claire des mécanismes et des possibilités qui s’offrent à vous, au-delà des moyennes et des clichés. Retraite, pension, métier, carrière, ancienneté, revenu mensuel, sécurité financière, emploi de longue durée, fonds de pension, retraite assurée.

Ville espagnole idéale pour une retraite de rêve • Régime anticipé et congés parentaux

Laisser un commentaire