Travail et retraite : ce que 2027 change et pourquoi la SASU devient une option nettement plus avantageuse

résumé: Travail et retraite en 2027, et pourquoi la SASU peut devenir une option nettement plus avantageuse pour optimiser vos dividendes et protéger votre pension. Je vous propose un tour d’horizon clair, sans jargon, comme si on échangeait autour d’un café entre amis.

Brief

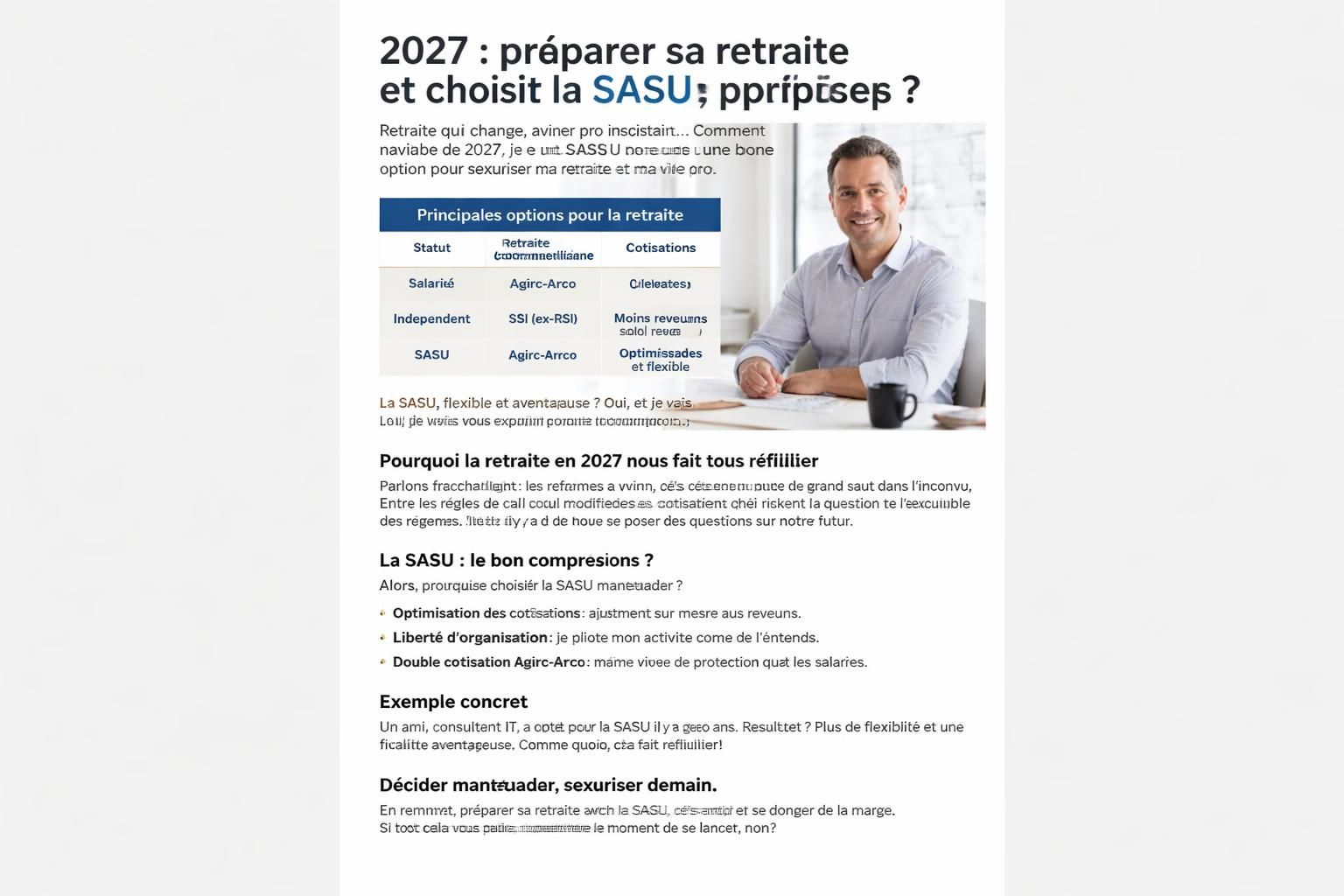

| Aspect | Règle 2027 | Impact pratique |

|---|---|---|

| Cumul emploi-retraite | Plafonds selon tranche d’âge; 64–67 ans puis cumul libre après 67 ans | Redirection des revenus vers une protection de pension plus stable |

| Structure juridique préférée | SASU vs EURL | Dérives possibles des dividendes vs salaire, charges associées |

| Dividendes | Imposés via la flat tax de 31,4% dans une SASU | Potentiel rendement net plus élevé pour le retraité sans salaire |

| Salaire du dirigeant | Cotisations sociales lourdes (autour de 80% du net) | Option peu attractive pour un retraité |

| Frais et domiciliation | Possibilité de domicilier l’entreprise à domicile | Économies et simplifications administratives |

Le cadre général: travail et retraite en 2027

La retraite en France est un système en mouvement, régulièrement réajusté pour coller à une démographie qui ne cesse de changer. Le cumul emploi-retraite (CER) est l’un des mécanismes phares qui sera réaménagé dès le 1er janvier 2027. Pour moi, cela signifie que chaque senior doit repenser sa stratégie avec lucidité, surtout si l’objectif est de préserver son pouvoir d’achat tout en continuant une activité professionnelle.

En pratique, le CER permet d’ajouter un revenu professionnel à la pension, mais les règles vont se durcir avant 67 ans: un plafond de ressources sera fixé et, au-delà, une partie du revenu excédentaire sera déduite de la pension. Dès 67 ans, le cumul redevient libre et sans limite de revenus. Autrement dit, c’est la période 64–67 ans qui devient déterminante pour optimiser sa situation. Cette logique, je l’observe chez de nombreux seniors qui veulent travailler encore un peu sans voir leur pension plomber leur niveau de vie.

Pour illustrer ce qui se passe côté montants et cap, voici quelques repères concrets :

- Avant 64 ans : les règles de cumul restent strictes; les revenus peuvent bloquer ou réduire la pension selon des plafonds précis.

- Entre 64 et 67 ans : c’est la tranche sensible où le plafond s’applique et où la stratégie de rémunération compte énormément.

- Après 67 ans : le cumul est libre, sans plafond, ce qui peut inciter à continuer une activité rémunérée pour sécuriser le niveau de vie.

Pour ceux qui se demandent comment optimiser tout cela sans devenir prisonnier d’un montage complexe, la SASU émerge comme une option particulièrement étudiée. Je vous explique pourquoi plus loin, et pourquoi certains choisissent déjà ce chemin même s’ils ne visent pas une croissance agressive de leur entreprise.

Pourquoi la SASU peut être plus avantageuse que l’EURL en 2027

En 2027, maximiser les revenus nets tout en protégeant la pension devient stratégique. Dans une SASU, le schéma le plus répandu consiste à privilégier les dividendes plutôt que le versement d’un salaire. Pourquoi ? Parce que les dividendes ne supportent pas les cotisations sociales habituelles du dirigeant. Je rappelle toutefois que le fisc et l’URSSAF peuvent vérifier les montages jugés abusifs ou trop complexes.

- Dividendes vs salaire : les dividendes, après impôt, peuvent offrir un meilleur rendement net qu’un salaire lourd en cotisations sociales.

- Flat tax : les dividendes collectés via une SASU souscrivent à la flat tax de 31,4 %, ce qui peut être attractif pour un retraité avec d’autres revenus modérés.

- Risque de contrôle : attention à la simplicité et à la transparence du montage; la complexité peut attirer des contrôles.

- Flexibilité et prévoyance : opter pour une structure adaptée peut aussi favoriser une meilleure prévoyance et une plus grande flexibilité dans la gestion des ressources.

Pour penser pragmatiquement votre installation, j’ai souvent observé que domicilier la société à son domicile peut constituer un petit plus côté revenus nets et cadre financier personnel.

Par curiosité, vous pouvez aussi regarder ce qui se lit déjà sur les autres scénarios et comprendre les limites de l’EURL et des autres statuts pour les retraités, notamment en matière de coût fixe et de charges si vous vous rémunérez.

Top départements en 2026 et

Jusqu’à quelle génération peut-on partir avant 63 ans vous donneront des repères complémentaires sur les pensions et les choix de départ.

Pour ceux qui veulent aller plus loin, vous pouvez aussi jeter un œil à des analyses sur les guide pratique du cumul emploi-retraite 2027 et réfléchir à votre propre cas.

Les limites des autres statuts pour les retraités

Les options comme l’EURL ou le travail en micro-entreprise présentent des contraintes notables pour les retraités. Le coût fixe des cotisations, même sans rémunération, peut frapper durement lorsque la pension est déjà en jeu. Si vous vous versez une rémunération, les charges peuvent grimper autour de 40 %, ce qui est loin d’être neutre sur le net. Le statut d’entreprise individuelle au réel peut aussi être risqué : les revenus dépendent fortement du bénéfice et la gestion des cotisations devient moins prévisible. Dans ce cadre, la micro-entreprise attire par sa simplicité administrative, mais elle peut réduire la marge si les charges et les plafonds s’envolent.

Pourtant, une chose reste vraie: tout dépend de votre profil et de votre tranche d’âge. Un retraité qui n’a pas besoin d’un salaire élevé et qui veut optimiser les dividendes peut opter pour des solutions qui limitent les cotisations et maximisent les revenus nets. C’est là que la distinction SASU/EURL prend tout son sens et que l’anticipation devient une arme réelle pour préserver la prévoyance et la flexibilité de vos finances.

Je vous propose de continuer à suivre ces réflexions et d’évaluer, avec votre expert-comptable, la meilleure option selon votre situation personnelle et votre horizon de retraite.

Et si vous cherchez un repère rapide, voici une autre ressource utile sur les impôts et les montants à connaître pour 2026 et au-delà, afin d’ajuster votre plan de retraite sans surprise.

En bref, la question n’est pas seulement de travailler ou de partir, mais de choisir une structure adaptée qui offre travail et retour financier sûrs, tout en préservant votre prévision et votre flexibilité.

Pour approfondir les aspects fiscaux et les scénarios 2027, vous pouvez consulter des analyses qui mettent en lumière les différentes options de financement et les seuils à surveiller, notamment en matière d’avantages fiscaux et de prévoyance.

En regardant les mécanismes et les choix qui s’offrent à vous, je constate que la réforme n’est pas une fin en soi, mais l’opportunité d’ajuster votre statut juridique et d’optimiser vos revenus nets via des montages qui restent transparents et conformes. Le chemin qui combine SASU et une gestion prudente des cotisations sociales peut devenir le plus cohérent pour bien préparer l’avenir.

En fin de compte, ce que j’observe le plus, c’est que chaque trajet est unique. Le monde du travail et de la retraite peut sembler complexe, mais il devient surtout une affaire de choix éclairés et de planification. Je termine sur une note pratique: informez-vous, croisez les chiffres, et n’hésitez pas à demander à votre expert-comptable une simulation personnalisée qui prenne en compte vos années de travail, vos revenus actuels et votre horizon de retraite.

Réflexion finale: Travail Retraite Réforme SASU Avantages fiscaux Statut juridique Prévoyance Flexibilité Cotisations sociales

Laisser un commentaire