Vanguard met en garde : des millions de retraités âgés commettent une erreur cruciale entraînant des pénalités fiscales

Face à Vanguard et à l’inquiétude croissante des retraités sur l’erreur fiscale qui peut déclencher des pénalités fiscales, je me pose les questions qui vous préoccupent aussi : comment éviter les retards de distributions, quelles règles s’appliquent vraiment et comment rester en phase avec une fiscalité qui évolue sans cesse ? Dans cet article, je mets au jour les chiffres, les risques et les solutions pragmatiques pour sécuriser votre retraite et votre gestion de patrimoine, sans jargon inutile — comme si on échangeait autour d’un café et d’un dossier à vérifier avant les prochains bilans.

| Catégorie | Part des clients non conformes (2024) | Montant moyen de l’RMD | Pénalités typiques | Solutions proposées |

|---|---|---|---|---|

| Non-conformité totale (aucune distribution) | 6,7 % | $11 600 | $1 160 – $2 900 | Automatiser les distributions; consolider les comptes |

| Retrait inférieur au seuil RMD | 24 % | — | — | Vérifier les règles; ajuster le montant à retirer |

| Soldes faibles (< $5 000) | 56,8 % | — | — | Planification ciblée et regroupement des ressources |

| Penalités moyennes (≥ $1 million) | — | — | $8 792 | Régler via autopolite et consolidation |

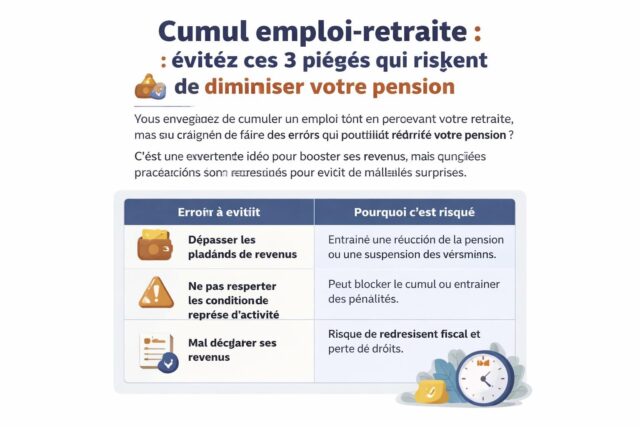

Pour comprendre pourquoi ces erreurs persistent, prenons l’exemple concret de 2024 : près d’un demi-million de comptes individuels n’ont pas respecté l’échéance RMD, et une part non négligeable des montants retirés dépassait ou sous-atteignait le seuil RMD, entraînant des coûts inattendus. Les spécialistes soulignent que ceux qui manquent une année ont davantage de chances d’en manquer les années suivantes, ce qui transforme une difficulté ponctuelle en habitude coûteuse. En clair, le “set and forget” cède souvent le pas au “forget and forget” lorsque la vie et les jobs se succèdent sans que les systèmes suivent.

Pour rester dans les clous et limiter les surprises fiscales, il faut agir rapidement. Vous trouverez notamment des éclairages récents sur les situations autour de la suspension de la réforme et les déclarations officielles, sur l’augmentation de la pension de base dès le 1er janvier 2026, et sur le calendrier 2026 et le gel pour des millions de retraités. D’autres analyses détaillent la revalorisation adaptée et différenciée en vue, et les répercussions d’une réforme des retraites sur les disparités homme/femme.

Pour aider chacun à mieux se repérer, voici des conseils concrets qui s’appliquent dès aujourd’hui :

Des mesures simples pour éviter l’erreur

- Automatiser les distributions auprès de votre fournisseur de retraite lorsque c’est possible — cela réduit les oublis et les retards.

- Consolider les comptes de retraite afin de ne gérer qu’un seul flux RMD à partir d’un seul endroit.

- Mettre en place des rappels annuels et des revues périodiques avec votre conseiller en planification financière.

- Vérifier les règles spécifiques à votre régime (RMD pour les IRAs, 401(k), etc.) et ajuster les montants en conséquence.

- Élargir la compréhension de la fiscalité et anticiper les impacts sur l’impôt, afin d’éviter les risques de pénalités fiscales.

Pour approfondir, des ressources et mises à jour pratiques existent régulièrement. Par exemple, vous pouvez consulter des analyses sur l’évolution des pensions pour 2026 et les dates de paiement, qui influent directement sur votre gestion de patrimoine et votre fiscalité, tout en restant vigilant sur les réflexions sur les pensions des femmes.

Pour illustrer le sujet, regardez aussi ces explications

et une autre vidéo sur

.

Envisager les années à venir, en 2026 et au-delà, signifie aussi comprendre les réformes et leur impact concret. Des articles détaillent les mesures susceptibles de modifier le calcul des pensions et le calendrier des versements, et d’anticiper les différences entre les régimes et les dates de paiements. Renseignez-vous régulièrement pour rester serein face à ces évolutions et éviter les coûts inutiles.

Pour aller plus loin, voici quelques références pratiques à considérer : toutes les nouveautés et réformes à venir, réflexions sur les pensions des femmes, et mesures du PLFSS et disparités.

En fin de compte, l’objectif est clair : vous préserver des coûts d’impôt et des pénalités tout en optimisant votre retraite et votre planification financière. Pour les investisseurs, les retours sur investissement et l’équilibre fiscal passent par une gestion proactive et une connaissance actualisée des règles qui évoluent rapidement — tout en restant simple et pragmatique.

- Automatiser les distributions et centraliser les comptes.

- Vérifier les règles RMD propres à chaque régime.

- Planifier les retraits en fonction des revenus et de l’impôt.

- Établir un calendrier des contrôles annuels.

- Consulter régulièrement des ressources à jour sur les retraites et la fiscalité.

Pour ceux qui veulent aller plus loin, des ressources et actualités récentes peuvent guider votre planification financière et votre gestion de patrimoine tout en vous protégeant des pénalités fiscales.

En résumé, prenez garde : Vanguard retraités erreur fiscale pénalités fiscales impôts retraite gestion de patrimoine fiscalité planification financière avertissement.

Voir les dernières informations sur la suspension et les reforms

Augmentation de la pension de base dès le 1er janvier 2026

Gel du calendrier 2026 pour des millions de retraités

Réforme 2026 : revalorisation adaptée et différenciée

Mesures du PLFSS pour les inégalités

Calendrier complet des paiements 2026

Laisser un commentaire