Un retraité sur quatre touché : cette voie professionnelle peut réduire vos revenus mensuels jusqu’à 910 euros

Résumé — retraité et revenus réduits, perte de revenus, retraite, pension, impact financier, réduction de revenus, voie professionnelle, finances personnelles, rémunération : j’explore ici comment une réorientation professionnelle peut bouleverser vos finances à la retraite, avec des chiffres concrets, des anecdotes et des conseils simples à mettre en œuvre.

Brief — entre curiosité et inquiétude, je vous propose des clés pour anticiper et limiter l’effet d’un changement de cap sur vos pensions et vos revenus mensuels.

En bref

- Les carrières mixtes impliquent des régimes multiples et peuvent générer une pension plus complexe à calculer.

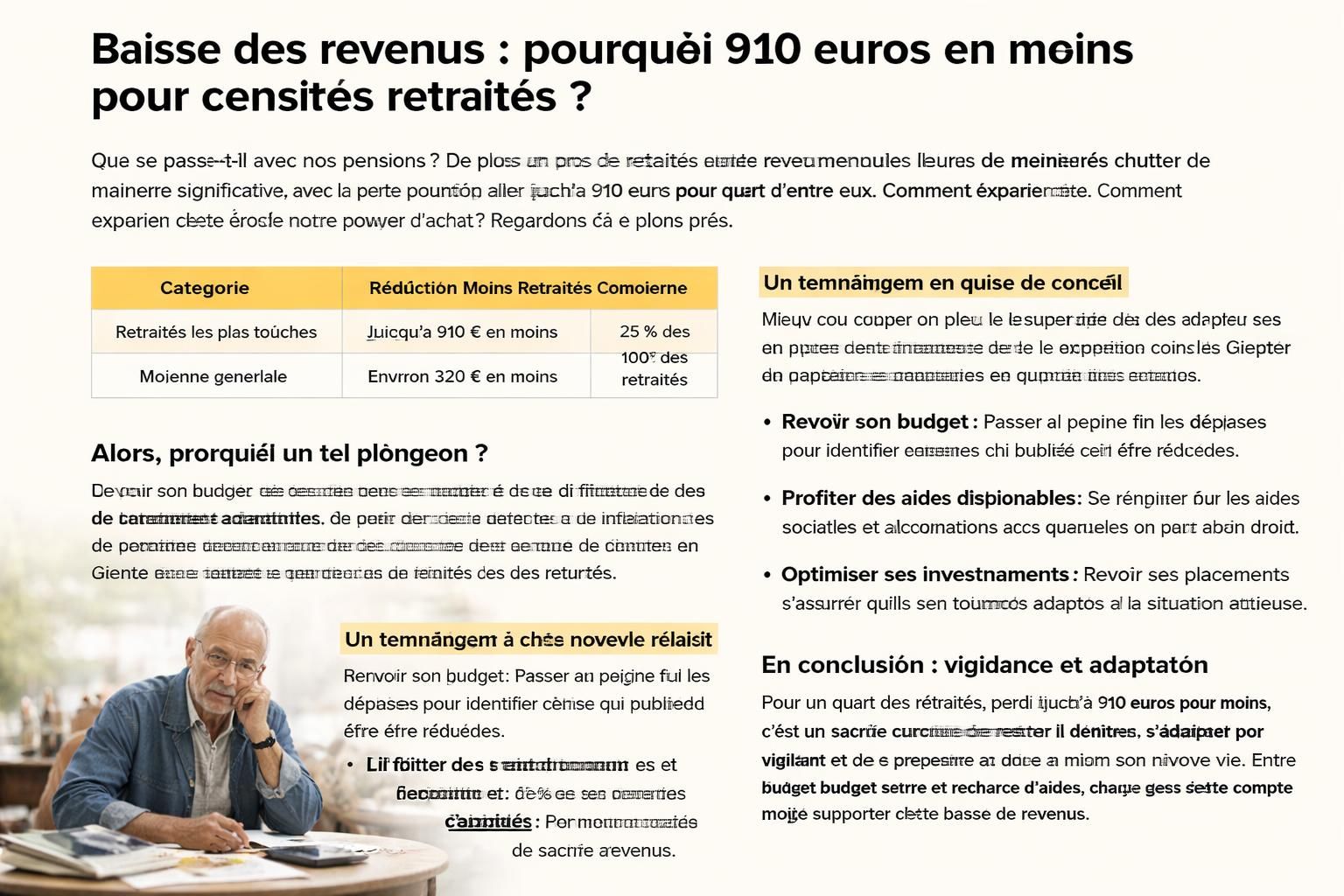

- La différence moyenne entre public et privé peut atteindre près de 910 euros par mois, selon le parcours.

- Vérifier votre relevé de carrière et anticiper les conséquences est indispensable pour préserver vos finances personnelles.

retraité et revenus réduits, perte de revenus, retraite, pension, impact financier, réduction de revenus, voie professionnelle, finances personnelles, rémunération : ces mots guident le sujet et éclairent les choix à venir.

Dans beaucoup de parcours, on croit que la retraite est une pause financière. Or, quand on a changé d’employeur, de secteur ou de fonction, les règles de calcul diffèrent et peuvent surprendre. La pension n’est pas une simple somme figée : elle dépend des régimes, des années cotisées et des périodes de carrière, parfois dispersées sur plusieurs structures publiques et privées. Pour une personne ayant vécu une carrière non linéaire, le calcul peut devenir un véritable casse-tête administratif et financier.

| Régime | Mode de calcul | Taux ou référence | Pension moyenne observée |

|---|---|---|---|

| Public | Utilise les six derniers mois de salaire hors primes | 75 % | ≈ 2 440 € brut par mois |

| Privé (régime de base) | Salaire moyen des 25 meilleures années | 50 % maximum | ≈ 1 530 € brut par mois |

| Régimes mixtes (public et privé) | Somme des pensions proportionnelles aux trimestres validés | Variable | Souvent diffracté; écart moyen important |

Pourquoi les voies professionnelles peuvent-elles peser sur les revenus à la retraite ?

La réalité des carrières aujourd’hui est que beaucoup de travailleurs n’alignent pas une série d’emplois identiques tout au long de leur vie. Cette “poly-pension” peut sembler séduisante sur le moment — plus d’expériences, plus de compétences — mais elle complexifie le calcul de la pension finale. DREES rappelle que >1 retraité sur 4 cumule plusieurs régimes, ce qui peut amener à des versements disjoints et une gestion plus ardue de votre situation financière. Pour le même parcours, le chemin public et privé ne se valorise pas de la même manière et peut expliquer des écarts significatifs entre les montants mensuels.

Concrètement, voici ce que cela implique:

- Public : le calcul repose sur le total des trimestres validés et sur un taux qui peut atteindre 75 % dans certains cas, avec une moyenne qui peut friser les 2 440 € bruts mensuels pour les retraités du secteur public.

- Privé : le calcul se fonde sur le salaire moyen des 25 meilleures années, avec un plafond de 50 % sur le taux de liquidation; la pension moyenne est souvent plus basse que dans le public, autour de 1 530 € bruts par mois.

- Écart récurrent : même en ajoutant la retraite complémentaire (Agirc-Arrco), l’écart peut rester significatif — l’ordre de magnitude d’environ 690 € de différence en moyenne, selon les profils, les périodes et les régimes.

Pour mieux comprendre votre propre situation et éviter les mauvaises surprises, prenez le temps de vérifier votre relevé de carrière sur Toutes vos questions sur la retraite et d’éclaircir les points qui vous semblent flous. Vous pouvez aussi vous référer à des ressources sur l’impact des impôts et des temporisations pour les pensions en 2026 Impôts 2026 et retraites.

Quand on bascule entre le public et le privé, il faut surtout ne pas tout miser sur l’idée d’une pension unique. Chaque régime peut verser une pension proportionnelle à ce qui a été cotisé dans ce régime précis. Cela peut être utile d’avoir démarré sa carrière dans le privé puis d’entrer dans la fonction publique, afin de profiter d’un calcul favorable sur le salaire le plus élevé sur une période donnée.

Comment anticiper et limiter l’impact financier lorsque l’on change de voie

La bonne stratégie mêle vigilance et planification. Voici des étapes concrètes que j’appliquerais personnellement ou que je recommanderais à quelqu’un qui me parle autour d’un café :

- Vérifier le relevé de carrière sur Info-Retraite pour traquer les trimestres oubliés et les périodes peu ou pas cotisées.

- Projeter les revenus en utilisant les scénarios “public seul”, “privé seul” et “mixte” afin d’évaluer l’ampleur de la réduction potentielle des revenus mensuels.

- Planifier une voie professionnelle adaptée qui maximise les accruals sur les régimes les plus avantageux, plutôt que de viser une seule année-type de carrière.

- Considérer des options de transition comme le travail à temps partiel, la formation continue ou des postes compatibles avec vos droits accumulés.

Pour approfondir les questions courantes sur la retraite et les choix de parcours, consultez Toutes vos questions sur la retraite et regardez les informations pratiques sur impôts 2026 et retraites.

Pour les cas où vous vous demandez si une voie professionnelle pourrait réellement réduire vos revenus, la réponse dépend surtout de votre trajectoire et de la façon dont vous gérez les périodes de transition. En moyenne, les écarts entre régimes ne se comparent pas uniquement à la pension brute mais aussi à l’impact des pensions complémentaires et des taxes éventuelles.

Si vous avez besoin d’un angle clair pour votre situation personnelle, pensez à discuter avec un conseiller qui comprend bien les mécanismes de calcul et les pièges classiques (par exemple, la règle des deux ans dans la fonction publique qui peut vous faire basculer vers le régime général si vous restez moins de 24 mois dans un poste public).

Pour plus de détails et d’explications, vous pouvez aussi explorer des ressources spécifiques sur les pensions et les parcours professionnels variés.

En fin de compte, rester proactif est la meilleure protection contre les revenus réduits. En tant que retraité, vous méritez une image fidèle de votre retraite et des outils pour préserver votre pension et votre finances personnelles face à une réduction de revenus potentielle due à un changement de voie professionnelle.

Votre situation peut varier, mais l’objectif reste le même : minimiser les effets négatifs et optimiser les chances d’une retraite sereine et financièrement stable, même avec une carrière non linéaire et des périodes de transition qui semblent inévitables. En privilégiant l’analyse et les choix éclairés, vous protégez vos revenus et votre rémunération à long terme. Retraité, vous méritez une gestion attentive de votre avenir financier et des décisions qui soutiennent durablement votre niveau de vie.

Pour rester informé sur les évolutions des pensions et les conseils pratiques, je vous propose de rester attentif aux actualités et aux guides dédiés à la retraite et à ses modalités. Le chemin peut paraître complexe, mais il se décompose en étapes simples dès lors que l’on comprend les mécanismes et les ordres de grandeur.

En dernier lieu, souvenez-vous que l’anticipation et la clarté des chiffres vous aideront à préserver votre revenu mensuel et votre pension face à une éventuelle perte de revenus liée à une voie professionnelle nouvelle — et à maintenir vos finances personnelles sur des rails plus solides, même après la retraite.

retraité et revenus réduits, perte de revenus, retraite, pension, impact financier, réduction de revenus, voie professionnelle, finances personnelles, rémunération : ces éléments restent les repères importants pour naviguer cette étape de vie avec sérénité et vigilance.

Laisser un commentaire