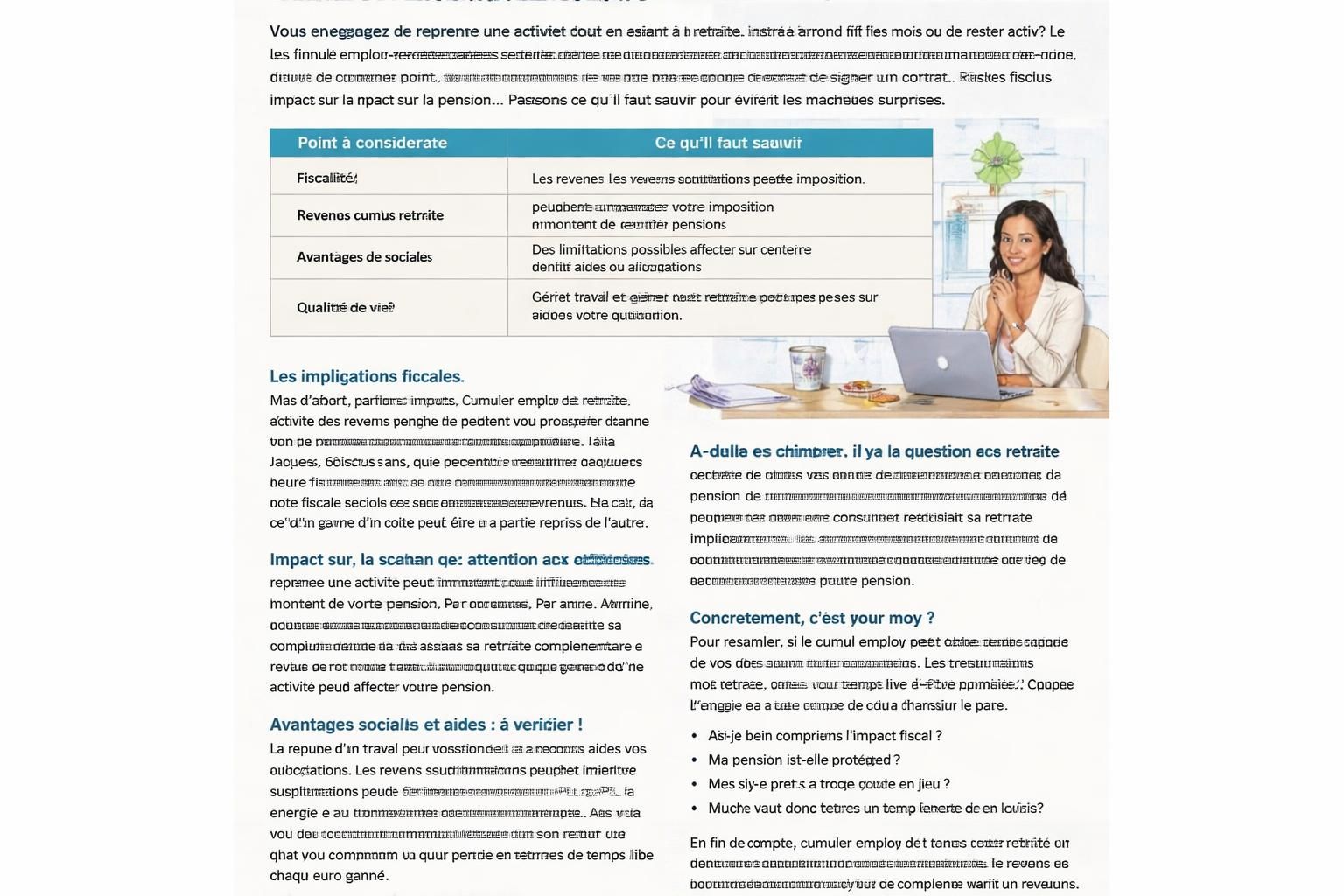

Retraite complémentaire Agirc-Arrco en 2026 : Faut-il craindre une vraie baisse du net ou s’agit-il d’une alerte amplifiée ?

résumé

Brief

Retraite complémentaire Agirc-Arrco en 2026 : faut-il craindre une vraie baisse du net ou s’agit-il d’une alerte amplifiée ?

Depuis quelques semaines, de nombreux retraités et aidants s’interrogent : leur pension complémentaire Agirc-Arrco va‑t‑elle réellement diminuer « sans raison » en janvier 2026 ? Derrière cette inquiétude se cache une question simple mais cruciale : est‑ce une alerte fondée ou une interprétation anxieuse d’un mécanisme fiscal mal compris ? En tant que journaliste spécialiste, je vous propose d’y voir clair, sans mélanger les chiffres et les émotions.

| Catégorie | Seuils 2026 (RFR et parts) |

|---|---|

| Personne seule | exonération jusqu’à 13 048 €, réduction jusqu’à 17 057 €, médiane jusqu’à 26 470 €, normal au‑delà |

| Couple (2 parts) | exonération jusqu’à 20 014 €, réduction jusqu’à 26 165 €, médiane jusqu’à 40 604 €, normal au‑delà |

La logique est simple : les prélèvements sociaux (CSG, CRDS, CASA, cotisations maladie) évoluent automatiquement en fonction du revenu fiscal de référence (RFR) et du nombre de parts. En 2026, l’Agirc‑Arrco appliquera les taux selon les revenus 2024. Une hausse ou une baisse de revenus ou un changement familial peut donc faire varier le net, même si le brut demeure identique. Cette information n’a pas été annoncée comme une « révision générale », mais comme une répercussion technique d’un calcul automatique.

Pour mieux comprendre, j’évoque souvent une retraitée seule qui voit sa CSG évoluer dès que son RFR s’avère proche des seuils. En pratique, un surcroît de revenus en 2024 peut faire basculer le taux, et inversement. Le résultat net peut varier de dizaines d’euros par mois, sans que la pension brute ait bougé.

Pour ceux qui souhaitent creuser, voici des ressources et réflexions utiles. Par exemple, un passage dédié répond clairement à « pourquoi votre retraite pourrait baisser en janvier 2026 à cause d’un détail fiscal souvent négligé » cet article explique le mécanisme. Vous pouvez aussi découvrir les raisons derrière l’absence de revalorisation en 2024 ici, ou encore lire des explications synthétiques sur les indicateurs clés pour préparer sa retraite dans cet autre dossier. D’autres ressources répondent déjà aux questions d’un public large, comme « réponses à toutes vos questions sur la retraite », y compris les aspects actuels et futurs à consulter.

Ce qui change en pratique en 2026

Pour bien lire le chapitre 2026, je vous propose une lecture en trois actes :

- Autonomie des calculs : les prélèvements s’ajustent automatiquement après la prise en compte du RFR et du nombre de parts, sans « décision » politique affichée pour chaque retraité.

- Effets différenciés : les variations nettes ne touchent pas tout le monde, mais surtout ceux proches d’un seuil fiscal ou dont les parts d’impôt évoluent brusquement.

- Ressources et aides possibles : ASPA, accompagnement social, et vérifications des droits restent des outils utiles pour limiter les pertes.

Pour les chiffres et les mécanismes, vous pouvez également consulter des cadres pratiques qui accompagnent les retraités et leurs aidants. Par exemple, un séminaire accessible sur les enjeux de la retraite des 20‑40 ans peut éclairer les évolutions transversales et les liens avec les futurs montants de pensions à lire ici.

Comprendre l’origine du phénomène : l’histoire d’un ajustement invisible

En France, la retraite complémentaire est une composante importante du pouvoir d’achat des seniors. Or, le mois de janvier 2026 pourrait donner l’impression d’un coup de frein sur le net, alors que le brut n’a pas bougé. Le point central ? une mécanique fiscale qui se joue « à la moulinette » et qui peut surprendre ceux qui n’ont pas suivi les seuils et les parts évoluant d’année en année.

Pour illustrer, imaginons une triade de situations courantes :

- Une personne seule dont le RFR évolue autour des seuils clés, entraînant une progression des prélèvements et une perte nette conséquente.

- Un couple dont les parts fiscales évoluent après un changement familial (veuve, naissance d’un enfant, etc.).

- Un retraité dont les revenus ou les dépenses se transforment entre 2024 et 2025, entraînant un rattrapage ou une régularisation l’année suivante.

Pour ceux qui veulent aller plus loin, je vous recommande de jeter un œil sur les analyses qui détaillent les raisons de l’absence de revalorisation en 2024 et les indicateurs clés pour préparer sa retraite. Les publications s’accordent pour dire que les résultats nets dépendent fortement du cadre fiscal et de la dynamique de vos revenus.

Et pourtant, la perception internationale diffère : dans certains pays européens, la communication autour des changements est plus anticipée, ce qui limite l’inquiétude des bénéficiaires. En France, l’opacité ressentie face à des ajustements automatiques peut nourrir le sentiment d’injustice, surtout pour les familles qui jonglent avec l’ensemble des charges et des besoins quotidiens.

Pour rester informé et éviter les pièges habituels, trois gestes simples suffisent souvent :

- Vérifier régulièrement son revenu fiscal de référence et les éventuels changements de parts avec les outils en ligne.

- Contacter les services sociaux ou une association d’aide pour vérifier les droits éventuels (ASPA, aides spécifiques).

- Utiliser les plateformes dédiées pour anticiper l’évolution et simuler différentes hypothèses sur le net.

Sur le plan pratique, voici quelques ressources utiles pour aller plus loin réponses claires sur la retraite et des analyses qui éclairent le sujet pour tous les publics comprendre les enjeux pour des millions de Français.

Ma démarche personnelle et mes conseils pratiques

Je me souviens d’un appel d’un aidant qui me disait avoir découvert, par hasard, que son net avait baissé sans explication détaillée. Son témoignage illustre bien l’écart entre le calcul et l vécu. Mon conseil ? garder une trace écrite des revenus et des parts, et solliciter une explication détaillée auprès de la caisse lorsque le net bouge sans raison apparente.

Pour aller plus loin et préparer votre dossier, vous pouvez aussi consulter les ressources suivantes guide complet 2026 et l’analyse sur les évolutions futures de la pensions prévues prochainement.

Scénarios à venir : anticiper ou subir ?

Le futur dépendra de l’inflation, des révisions éventuelles des seuils et des choix politiques sur la revalorisation des pensions. Si les prix grimpent, le gouvernement peut être tenté d’ajuster les barèmes, ce qui pourrait amplifier les effets sur le net des retraités les plus fragiles. En revanche, ceux qui optimisent leur situation fiscale ou qui accompagnent un proche dans les démarches administratives pourraient limiter l’impact.

Pour ceux qui veulent vérifier leur situation en direct, voici des pistes concrètes :

- Rassembler les avis d’imposition et les derniers relevés pour anticiper les éventuels ajustements.

- Utiliser les espaces personnels Agirc‑Arrco et Carsat pour simuler les scénarios et demander un relevé explicatif si nécessaire.

- Adapter les aides et les dispositifs d’accompagnement social selon les besoins réels du foyer.

En lien avec d’autres analyses, voici des ressources complémentaires à consulter pour développer une vue d’ensemble et nourrir votre plan d’action les ajustements prévus et le calcul du nouveau point de pension.

Et vous, avez‑vous constaté des baisses nettes « invisibles » sur votre pension ou celle d’un proche ? Partagez votre témoignage et vos astuces pour anticiper, afin que chacun puisse mieux comprendre et agir. Pour la suite, je vous propose de rester attentifs aux évolutions du cadre fiscal et des seuils, afin d’éviter les mauvaises surprises et d’exiger, le cas échéant, des explications claires et accessibles.

En fin de parcours, je rappelle que le sujet dépasse le simple chiffre : il touche au financement des retraites, à la réversion et à la prévoyance des millions de Français. La question clé demeure : Retraite complémentaire.

En bref :

- Les baisse du net en 2026 ne touche pas tous les retraités, mais dépend des seuils et des parts.

- Les cotisations et les prélèvements évoluent automatiquement selon le RFR et le nombre de parts.

- Des outils existent pour limiter l’impact : ASPA, accompagnement social et informations détaillées sur l’espace personnel.

- Les ressources externes et les guides pratiques permettent d’anticiper et de s’organiser.

Je reste à l’écoute de vos expériences et d’éventuelles questions spécifiques. N’oubliez pas d’explorer les dossiers complets et les liens ci‑dessous pour enrichir votre propre préparation. Retraite complémentaire

Laisser un commentaire