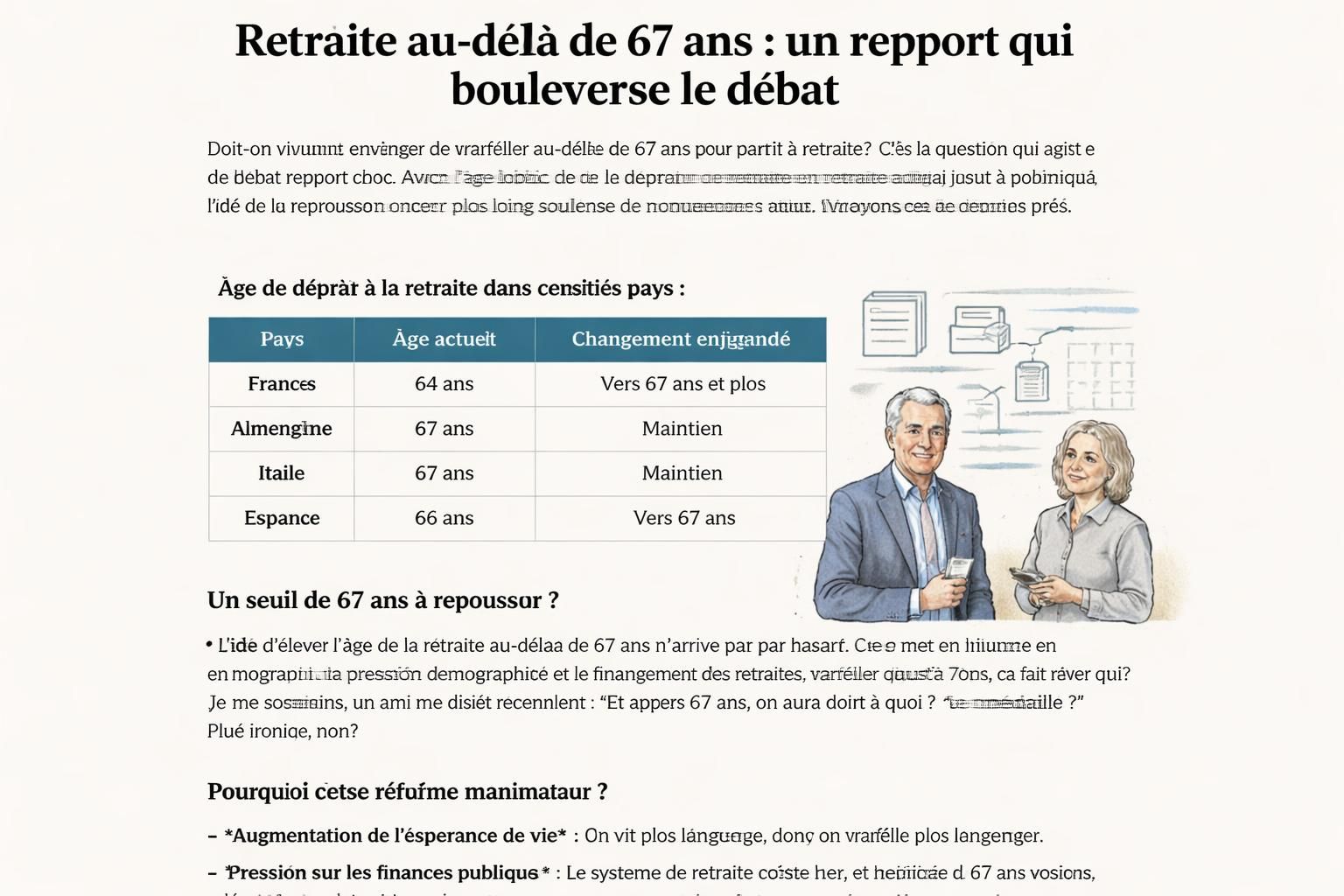

Retraite au-delà de 67 ans : un rapport qui bouleverse le débat | TF1 Info

résumé

Brief

Retraite au-delà de 67 ans : un rapport qui bouleverse le débat

retraite et âge de départ : face au rapport choc, je me demande comment ce débat politique va redéfinir notre sécurité sociale et le système de pension. Quels scénarios pour les actifs, et quelle marge de manœuvre pour les décideurs afin d’éviter l’accroissement du déficit ? Dans cet exposé, je déplie les chiffres, les hypothèses et les options qui se jouent autour de l’allongement de la durée de travail et des réformes à venir.

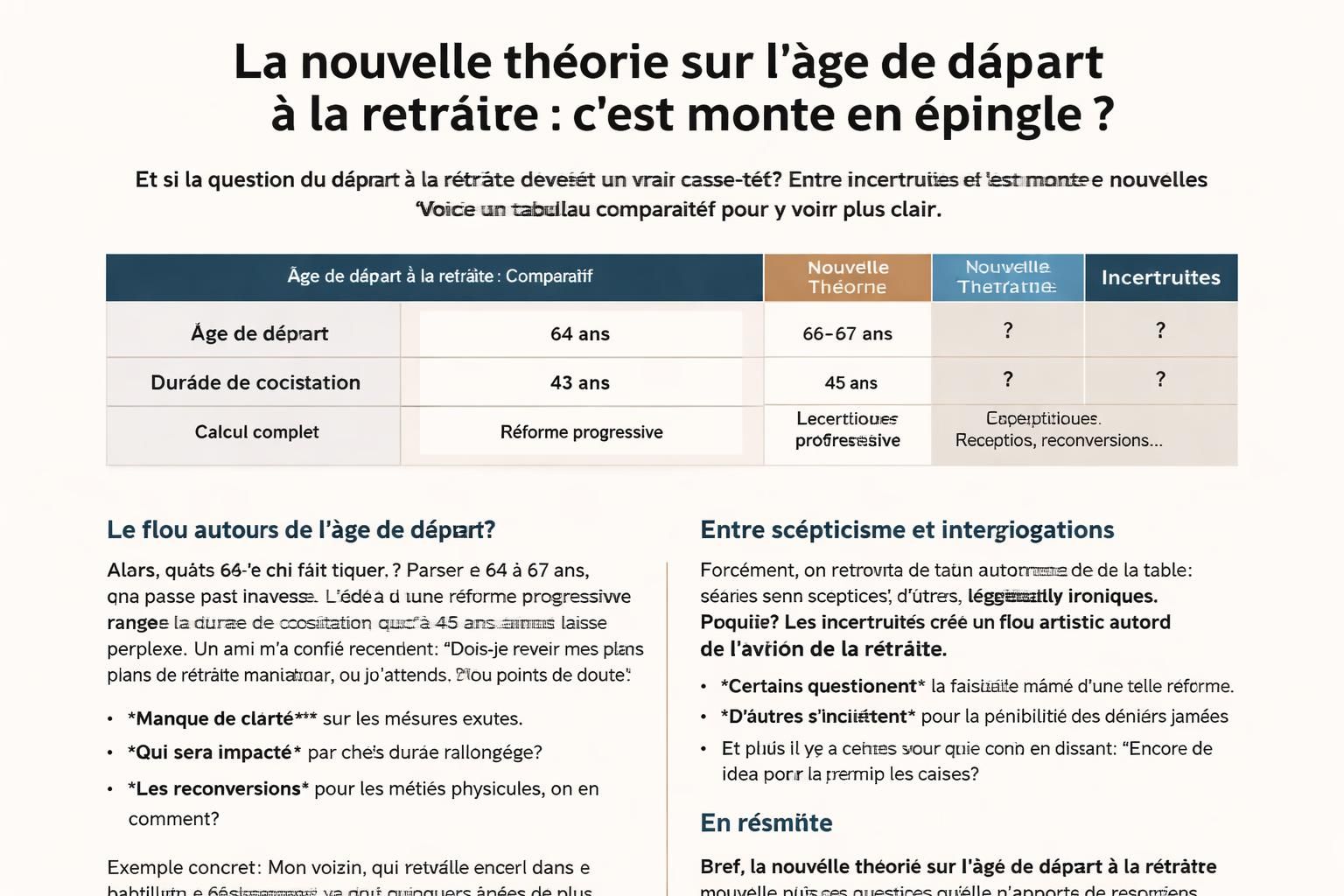

| Aspect | Situation actuelle | Hypothèses du rapport |

|---|---|---|

| Âge moyen de départ | autour de 64 à 65 ans selon les régimes | 64,4 ans en 2030; 65,8 ans en 2045; 67,6 ans en 2070 |

| Financement | capital démographique en déclin, pression sur les recettes | déficit croissant, recours accru aux régimes complémentaires |

| Structure du système | système mono-orienté vers la pension de base | mix entre capitalisation et répartition, ajustements du cumul emploi-retraite |

Pour mettre ces chiffres dans le contexte, je me replie sur les préoccupations quotidiennes des Français : est-ce que mes années de travail suffiront à financer mes années à la retraite ? Le calcul paraît technique, mais il touche à l’essentiel : notre niveau de vie futurs et la sécurité sociale. L’idée, selon le rapport, est de lisser le coût sur une période plus longue, en corrigeant les déséquilibres qui se creusent avec une natalité plus faible et une population vieillissante. Ce n’est pas une promesse de miracle, c’est une analyse qui invite à une discussion responsable et prudente.

Les enjeux pour les retraités et pour les jeunes générations

- Pour les retraités actuels : un maintien des pensions dans un cadre financier plus robuste, mais avec des ajustements possibles de l’âge légal pour certains régimes ou parcours personnels.

- Pour les travailleurs actifs : la promesse d’un système soutenable exige des choix sur le cumul et sur le rythme d’allongement de la durée de travail.

- Pour les jeunes entrants sur le marché du travail : la perspective d’un financement stabilisé, mais avec des garanties claires sur les droits et les prestations futures.

- Pour l’économie : des mécanismes qui évitent une charge trop lourde sur les salaires et les entreprises tout en protégeant les plus fragiles.

Pour approfondir, deux ressources récentes permettent d’osciller entre les scénarios et les arguments. Par exemple, un article sur les réformes majeures en soutien aux parents dans les nouveaux projets de décrets apporte un éclairage sur les choix de politique familiale et leurs effets sur le financement des pensions: deux réformes majeures en soutien aux parents. En parallèle, la question du cumul emploi-retraite, et pourquoi limiter cette opportunité pourrait être une erreur économique, est aussi débattue et analysée dans un autre dossier: limiter le cumul, une erreur.

Dans ce contexte, je constate que le sujet occupe une place centrale dans les discussions publiques. Le débat porte non seulement sur l’âge légal, mais aussi sur la manière de structurer le financement et d’articuler les droits acquis avec l’épargne personnelle et les mécanismes de prévoyance. Le but demeure clair : préserver l’équilibre financier du système et garantir une pension décente pour tous, sans mettre en péril l’accès à des soins et à une sécurité sociale fiables à l’avenir.

Cette exploration ne peut s’arrêter là. Voici quelques éléments concrets sur lesquels les décideurs et les acteurs économiques sont appelés à se prononcer :

- Clarifier le calendrier : un passage progressif vers un âge de départ révisé, accompagné de garde-fous pour les métiers at first exigeants ou physiquement épuisants.

- Renforcer les régimes complémentaires : un rôle accru dans le financement, tout en protégeant les salariés les plus fragiles et en évitant les dérives.

- Assouplir le cumul emploi-retraite : permettre des passerelles souples sans déstabiliser le système.

- Préparer l’épargne individuelle : encourager les placements privés et les plans d’épargne retraite pour compléter les pensions de base.

Réformes possibles et positionnement des acteurs

Les choix qui se posent impliquent des équilibres délicats entre équité intergénérationnelle et soutenabilité budgétaire. Certains suggèrent une trajectoire progressive de l’âge de départ, d’autres de repenser le rôle des régimes complémentaires et du pacte intergénérationnel. Dans le même esprit, un débat public s’amplifie autour de la question du cumul – certains estiment qu’il faut libérer les travailleuses et travailleurs du carcan administratif, d’autres redoutent les effets sur le financement public.

À titre personnel, je me rappelle une conversation avec un collègue cadre moyen qui m’expliquait : “on peut gagner en flexibilité sans saborder le système.” Cela passe par des mesures pragmatiques, comme des incitations à la poursuite d’activités partiellement rémunérées après l’âge de départ ou des dispositifs de transition pour les métiers difficiles.

Par ailleurs, ces réflexions s’inscrivent dans le cadre plus large du débat politique et médiatique. Les propositions varient selon les partis et les secteurs État, privé et non lucratif, mais l’objectif partagé demeure le même : préserver la sécurité sociale et garantir des droits équitables pour chacun, tout en assurant la pérennité du système de pension. L’enjeu est de trouver un consensus qui résiste à la pression démographique et économique actuelle.

Un point de référence pour nourrir cette réflexion se trouve dans des analyses et opinions qui éclairent le débat public et aident à comprendre les tenants et aboutissants des choix politiques : opinions sur les retraites publiques et fonds de pension et pouvoir d’achat.

En résumé, ce rapport sur l’âge de départ et sur les retraites place un vrai débat politique au cœur des choix de société. Il soulève des questions concrètes sur la sécurité sociale, le financement, et la capacité des Français à préparer leur futur tout en protégeant les plus vulnérables. Le chemin est complexe, mais il mérite une discussion ouverte et transparente afin d’aboutir à des solutions réalistes et justes pour tous, sans ambigüité, sans bruit inutile et avec une attention soutenue au droit à une retraite digne. Dans ce cadre, la vigilance est de mise et la clarté est nécessaire pour que chacun puisse comprendre les enjeux et se forger une opinion fondée sur le long terme, loin des slogans et des approximations, afin que le sujet reste une question de politique publique, et non une simple promesse électorale, sur fond de débat politique.

Pour ceux qui veulent approfondir encore, ce sujet continue de nourrir le débat et les analyses dans les pages spécialisées, avec des projections et des scénarios qui évoluent au fil des mois et des décisions prises par les autorités compétentes dans le cadre du système de pension et des règles appliquées à l’ensemble des générations ; c’est un enjeu majeur pour l’avenir des retraites et pour la stabilité du système de protection sociale.

Laisser un commentaire