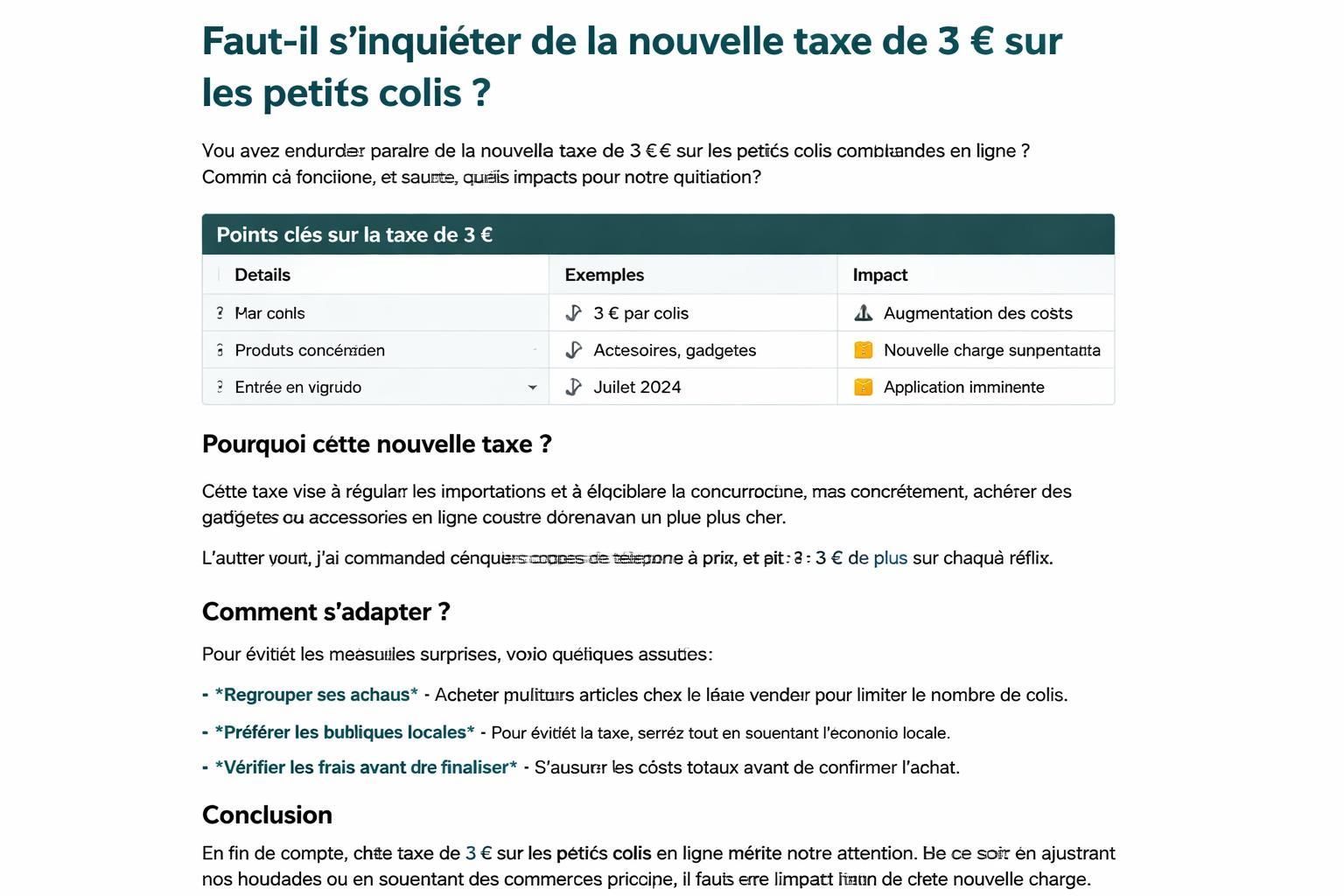

Impôts en Estonie : une fiscalité pensée pour stimuler la croissance plutôt que pour sanctionner

résumé

Brief

Impôts en Estonie : une fiscalité pensée pour stimuler la croissance plutôt que pour sanctionner. Comment un tout petit État balte peut-il non seulement sécuriser ses finances publiques mais aussi encourager l’entrepreneuriat et l’innovation? Je vous emmène dans une analyse claire et sans jargon excessif, en partant des faits, des chiffres et des choix structurants qui font la différence entre punir et soutenir la création de valeur. Si vous cherchez des indices sur ce que pourrait devenir une réforme fiscale durable, regardez du côté des mécanismes estoniens qui misent sur la lisibilité, la prévisibilité et l’investissement.

| Pilier | Taux et assiette | Base taxable | Impact attendu |

|---|---|---|---|

| 1) Impôt sur les sociétés | 22 % sur les bénéfices distribués | Bénéfices distribués | Les profits réinvestis ne subissent pas d’imposition, favorisant l’innovation |

| 2) Impôt sur le revenu | 22 % taux unique | Revenus des individus | Visibilité et stabilité pour les ménages et les entrepreneurs |

| 3) Fiscalité foncière | Taxation axée sur la valeur du terrain | Terrain et biens fonciers | Pas de pénalisation lors d’investissements dans les infrastructures |

La démarche estonienne ne repose pas sur le mythe d’un taux arrière-pensée mais sur une architecture simple, lisible et durable. On y voit une dette publique contenue autour de 23 % du PIB et un déficit qui oscillait autour de 1,3 % en 2025, avec des prévisions de 4,5 % en 2026 liées en partie à l’effort de défense. En comparaison, l’exemple français illustre jusqu’où une complexité croissante peut éroder la confiance et la capacité d’investissement des acteurs économiques. L’Estonie ne se contente pas d’imposer peu; elle structure l’impôt comme un levier de croissance, pas comme une sanction.

Pour comprendre l’ancrage pratique, voici les trois piliers qui dessinent le système fiscal estonien, au cœur d’une économie réputée pour son esprit d’entrepreneuriat et sa dynamique “growth-friendly” :

un modèle tourné vers l’investissement et la croissance

Premier pilier : l’impôt sur les sociétés

Le cœur innovant du modèle estonien tient dans l’idée que les bénéfices réinvestis ne sont pas imposés. Concrètement, une entreprise qui choisit d’investir (revalorisation d’équipements, modernisation des procédés, montée en gamme) ne voit pas ses profits taxés immédiatement. Seuls les profits distribués font l’objet d’un prélèvement, ce qui crée une incitation explicite à investir pour croître et créer de la valeur sur le long terme. Illustré par l’esprit start-up qui a, en estonie, le plein droit de tenter des percées à l’international, ce mécanisme s’est accompagné d’un environnement favorable à l’expansion hors des frontières et à l’internationalisation sans double imposition.

- Avantages : soutien à l’innovation, meilleure compétitivité des entreprises, incitation à réinvestir les profits.

- Exonération des bénéfices réalisés à l’étranger, évitant les impasses fiscales et facilitant l’export.

Pour ceux qui veulent approfondir les aspects concrets et les perspectives, c’est l’un des sujets qui se retrouve régulièrement dans les analyses sur les politiques fiscales et la compétitivité des systèmes. Impôts 2026 : actions à entreprendre et Réformes du PER peuvent éclairer les choix individuels et professionnels sur la période qui vient.

Deuxième pilier : un impôt sur le revenu à taux unique de 22 %

Autre idée forte: un impôt sur le revenu uniforme pour tous, plutôt qu’un mosaïque de tranches et de niches. Cette homogénéité crée une prévisibilité fiscale qui rassure les ménages et les entrepreneurs et réduit les incitations à l’évasion ou à l’émigration fiscale. En pratique, cela simplifie la déclaration et la planification familiale et professionnelle, tout en renforçant la confiance envers l’État et ses capacités à financer les services publics sans remettre en cause la compétitivité. Dans un système où les textes de finances se succèdent, la lisibilité devient un atout stratégique.

Troisième pilier : la fiscalité foncière axée sur la valeur du terrain

La logique estonienne en matière de foncier est claire: seule la valeur du terrain est taxée, et non la valeur des bâtiments. Cela signifie que les entrepreneurs qui modernisent leurs installations ou optimisent l’utilisation du foncier ne subissent pas de hausse d’impôt liée à l’amélioration des infrastructures. Cette approche soutient directement les investissements industriels et logistiques, et, par extension, le développement économique local et national.

Le système estonien ne doit pas être vu comme un modèle idéalisé, mais comme une démonstration que la fiscalité peut être cohérente, lisible et favorable à la croissance lorsqu’elle est alignée sur les besoins des entreprises et des ménages. Le cadre estonien a été reconnu par des classements internationaux pour son efficacité, et les chiffres parlent d’eux-mêmes: dette publique faible, déficit maîtrisé et effet d’entraînement sur l’écosystème entrepreneurial.

Pour ceux qui veulent élargir la perspective, la comparaison avec d’autres systèmes montre que la simplicité et la stabilité peuvent augmenter la confiance et, inévitablement, stimuler l’investissement privé. En 2026, les révisions et les ajustements restent possibles, mais l’ossature reste centrée sur la croissance et la sécurité financière à long terme. Cette philosophie n’est pas un “paradis fiscal”, mais une architecture pensée pour soutenir le développement durable et l’esprit d’entrepreneuriat.

En élargissant le cadre sur les incitations fiscales et le développement économique, on peut observer des implications concrètes pour les entreprises et les particuliers: une meilleure lisibilité des règles, une réduction des coûts de conformité et une meilleure corrélation entre investissement et impôt. D’un point de vue stratégique, la question pour les dirigeants et les responsables fiscaux est claire: comment adapter ces principes à d’autres contextes nationaux sans perdre l’efficience et la prévisibilité?

Pour aller plus loin et comparer les implications pratiques pour les particuliers et les entreprises, consultez ces ressources et analysez comment les réformes fiscales futures pourraient s’articuler autour des mêmes piliers: Réformes du PER et Impôts 2026 : actions à entreprendre.

Dans cette logique, la question n’est pas seulement de diminuer les taux: elle consiste à instaurer une cohérence, une stabilité et une

poursuite de la croissance qui profite réellement à l’ensemble des acteurs économiques et sociaux. Pour ceux qui veulent aller plus loin, la suite offre des analyses et des exemples concrets d’application et d’évolution.

En bref, la fiscalité estonienne illustre une voie possible: impôts pensés comme outils de stimulation plutôt que de punition, avec un cadre transparent et durable qui soutient l’entrepreneuriat et le développement.

Laisser un commentaire