Les étapes clés de l’évolution du système de retraite en France

Depuis la naissance du système français de retraite, l’histoire a été ponctuée de réformes majeures, toutes destinées à ajuster un modèle en constante mutation face aux défis économiques et démographiques. Avec la montée en puissance des régimes spéciaux et la complexité du régime général géré par la CNAV, la France a continuellement tenté de trouver un équilibre entre solidarité intergénérationnelle et durabilité financière. Entre la répartition historique et la capitalisation moderne, le système a connu d’importantes phases de transformation, notamment sous l’influence des réformes Balladur, Fillon ou encore celle de 2023, qui a fortement modifié l’âge légal de départ à 62 ans pour favoriser la pérennité. La chronique de cette évolution, dont chaque étape témoigne du souci d’adapter la retraite aux réalités du siècle, révèle une saga législative où chaque réforme a laissé une empreinte durable. Découvrons ensemble comment l’histoire des retraites en France a façonné la société actuelle, tout en anticipant les défis futurs liés à la réforme des retraites. Ce parcours nous permet aussi d’inscrire dans notre mémoire collective l’importance d’une gestion équilibrée entre répartition et capitalisation pour assurer l’avenir de toutes les générations. La compréhension de ces étapes clés est essentielle pour saisir l’état actuel du système et ses possibles orientations à venir, notamment dans un contexte où la réforme des retraites reste un sujet brûlant de l’actualité éco-politique.

Les origines : de Louis XIV à la création de la Sécurité sociale

La genèse du système de retraite en France remonte à l’époque de Louis XIV, avec le premier régime de retraite pour marins. Pourtant, il faudra attendre 1910 pour voir apparaître une tentative d’établir un régime pour les plus démunis, sans succès notable. La majeure partie du 20ème siècle voit une fragmentation des régimes, souvent dispersés selon les professions, dans un contexte où la majorité des salariés restent peu couverts face au risque-vieillesse jusqu’après la Seconde Guerre mondiale. La véritable révolution intervient en 1945, avec la création de la Sécurité sociale, qui inaugure le régime général des retraites basé sur un système de répartition. En instaurant ce modèle, la France pose les bases d’un mécanisme solidaire, où les cotisations des actifs financent directement les pensions des retraités, illustrant une démarche centrée sur la solidarité intergénérationnelle. Sequentially, cette avancée marque le début d’un parcours législatif jalonné par plusieurs réformes, dont notamment l’amélioration des droits pour diverses catégories professionnelles et la mise en place des régimes complémentaires comme l’AGIRC-ARRCO.

Les années suivantes : multiplication des régimes et premières réformes structurelles

Les années suivantes voient la création de nombreux régimes spécifiques pour certaines professions : les indépendants avec la CNAVPL en 1949, les artisans avec la Cancava, ou encore les commerçants via l’Organic. La mise en place d’un minimum vieillesse en 1956 témoigne également de la volonté d’assurer un revenu minimal à ceux ayant cotisé peu ou pas du tout. La centralisation de la retraite complémentaire commence en 1961 avec l’Arrco, qui couvre l’ensemble des salariés du privé en points, histoire de faire simple. La pression sur la pérennité du système force en 1971 la première réforme Boulin, qui agrandit la durée d’assurance requise tout en augmentant la pension à taux plein à 65 ans. La décennie suivante, marquée par la réforme de 1982, voit l’instauration de la retraite à 60 ans, un symbole fort pour l’époque, mais sous des conditions exigeant 37,5 ans cotisés. Ces modifications structurent la trajectoire du régime, tout en alimentant le débat public sur l’équilibre entre droits acquis et durabilité financière.

Les réformes majeures : entre 1991 et 2010, déclin et adaptation

Les années 1990 adapteront progressivement le système aux enjeux du vieillissement démographique. Le Livre blanc de 1991 lance un cycle de réformes, notamment celle de 1993 sous la réforme Balladur, qui prolonge la durée d’assurance, change la méthode de calcul en privilégiant les 25 meilleures années et crée le Fonds de solidarité vieillesse. La fin du siècle marque l’apparition de nouveaux dispositifs, comme le Fonds de réserve des retraites en 1999 sous Jospin, pour faire face à l’impact du baby-boom. La réforme Fillon de 2003 accentue l’allongement de la durée de cotisation à 41 ans pour sécuriser les finances. La logique s’affinant, la réforme de 2010 sous Woerth introduit une augmentation progressive de l’âge de départ à 62 ans pour faire face à un déficit grandissant et prépare le terrain pour la réforme de 2014. Ces mesures traduisent la volonté de rendre le système plus résilient, tout en conservant un équilibre délicat entre répartition et capitalisation.

Les mutations récentes et la réforme de 2023 : vers un nouveau consensus

Plus récemment, la réforme de 2014 a poussé l’âge de départ à 62 ans tout en allongeant la durée de cotisation. En 2019, la fusion des caisses de retraite complémentaire Agirc et Arrco incarnait une volonté d’harmonisation pour la retraite des salariés du privé. La réforme phare de 2023 accélère cette tendance, reculant l’âge de départ à 64 ans à partir de 1968, tout en préservant certains régimes spéciaux tout en les modifiant pour maintenir leur équilibre. Par cette évolution, la France a intégré progressivement une logique plus équilibrée entre répartition et capitalisation, notamment avec la mise en place de la retraite par points dans plusieurs régimes. En parallèle, la question de la revalorisation des pensions en 2025, ainsi que les ajustements fiscaux liés aux retraites, alimentent chaque année le débat public. La maîtrise de ces enjeux est cruciale pour sauvegarder le modèle face à l’allongement de l’espérance de vie et la surcharge des caisses.

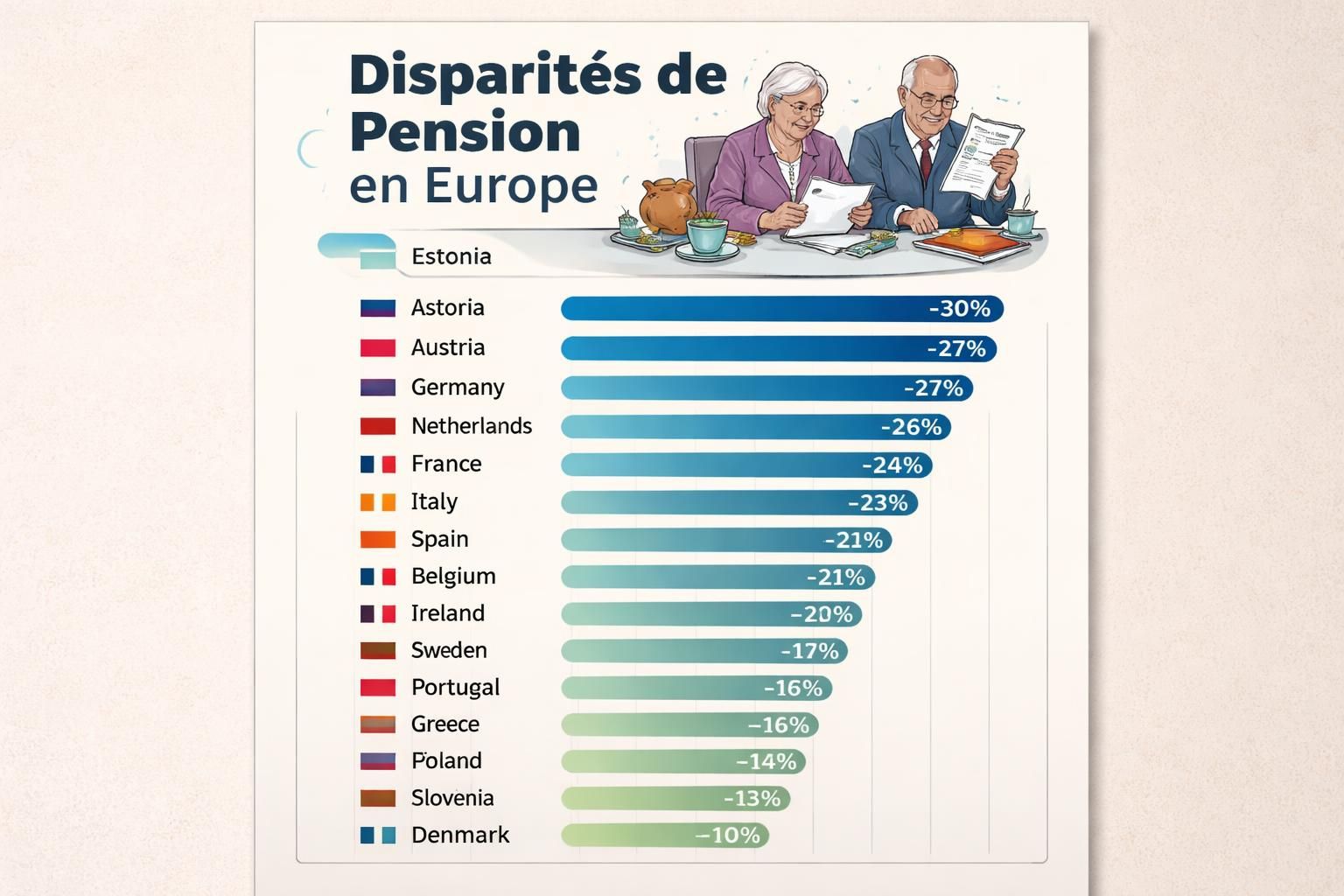

Les enjeux majeurs pour l’avenir : équilibrer solidarité et finance

Le futur du système de retraite en France repose sur la capacité à conjuguer la solidarité intergénérationnelle avec la soutenabilité financière. La récente réforme de 2023, en accélérant le recul de l’âge légal, s’inscrit dans cette logique. Les perspectives pour 2025 anticipent une hausse des pensions, notamment via le système de retraite par points, tout en gérant la pression démographique. Les discussions autour des régimes spéciaux et leur éventuelle uniformisation, ainsi que la perspective d’évolutions fiscales, restent au cœur des débats. La question demeure : comment assurer des retraites dignes tout en évitant que le financement ne devienne intenable à long terme ? La réponse réside dans une gestion équilibrée, bénéficiant d’un bon maillage entre répartition et capitalisation, prêt à évoluer avec les nouvelles réalités économiques et sociales.

Foire aux questions

Quelle est la différence entre la retraite par répartition et la capitalisation ? La retraite par répartition repose sur la solidarité où chaque génération finance la retraite de la suivante via ses cotisations. La capitalisation, elle, consiste à épargner et investir pour constituer un capital qui sera versé lors de la retraite. La France a historiquement privilégié la répartition, mais le système évolue vers un modèle hybride, notamment avec la retraite par points.

Comment la réforme de 2023 impacte-t-elle l’âge de départ à la retraite ? Elle recule l’âge de départ à 64 ans pour les générations nées à partir de 1968, afin de garantir la pérennité du système face au vieillissement démographique et à l’accroissement de l’espérance de vie, tout en conservant des régimes spéciaux modifiés.

Quels sont les principaux défis pour l’avenir du système de retraite en France ? La gestion démographique, le financement équilibré entre répartition et capitalisation, ainsi que la revalorisation des pensions constituent des enjeux majeurs. La mise en place d’un système plus durable requiert aussi des ajustements fiscaux et une meilleure prise en compte des régimes spéciaux.

Laisser un commentaire