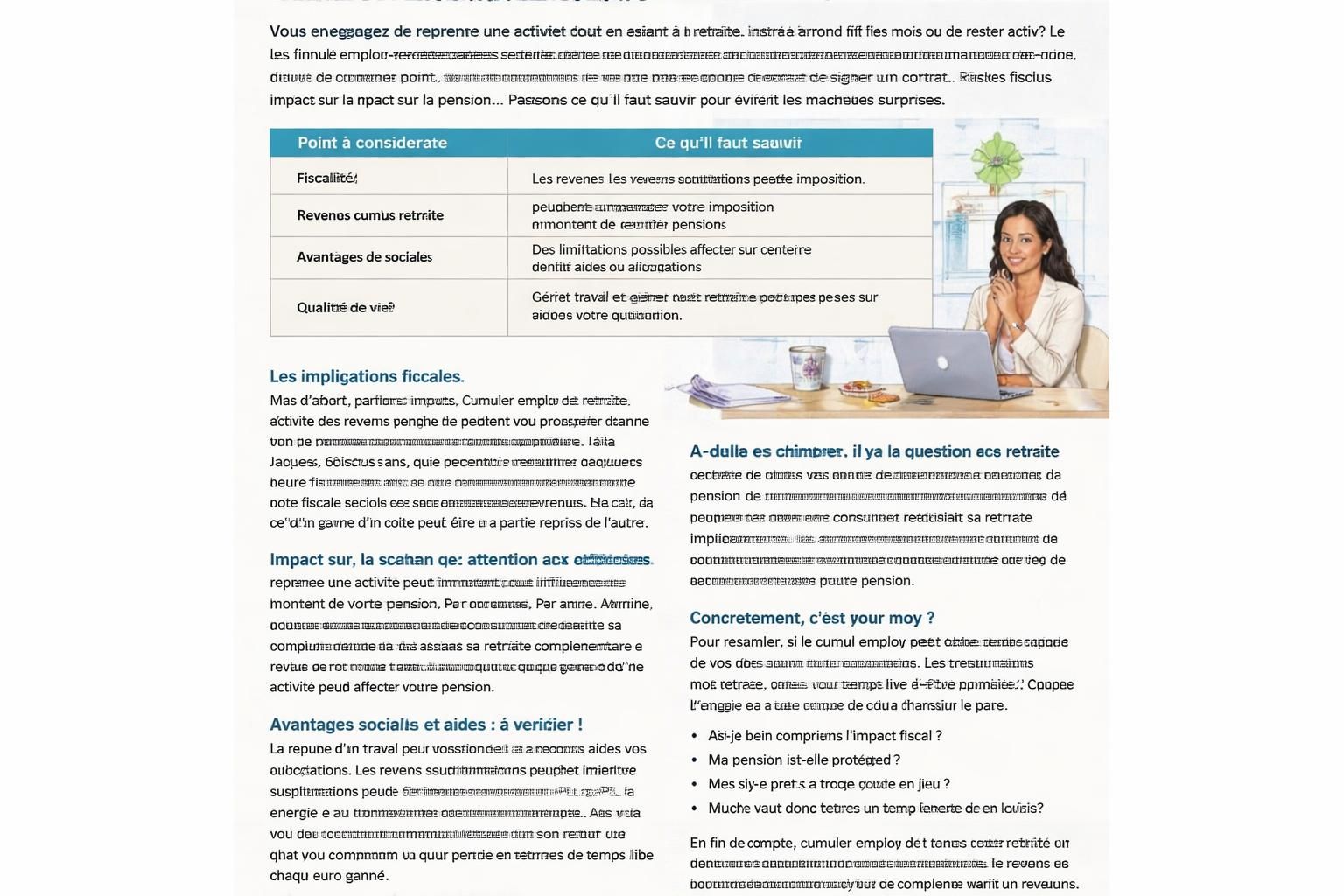

Retraites sous contrôle public : 2,75 milliards de dollars dans les comptes d’État alors que le Minnesota et Hawaï lancent leurs propres programmes

Dans le paysage des retraites , le contrôle public et les fonds d’État s’imposent comme des leviers majeurs pour combler les lacunes d’accès à l’épargne retraite. Les États du Minnesota et d’Hawaï ouvrent désormais la porte à des programmes de retraite pour les travailleurs du secteur privé qui n’ont pas recours à un plan d’entreprise. Le sujet ne s’arrête pas là : au-delà des chiffres, c’est une question de politique sociale et de financement public qui se joue, avec des implications concrètes sur la gestion des retraites et la sécurité sociale. Je vous propose de décomposer les enjeux, chiffres à l’appui, et implications pour les salariés comme pour les petites entreprises.

| État | Programme | Date de démarrage | ||

|---|---|---|---|---|

| Minnesota | Auto‑IRA géré par un prestataire | 01/2025 | Auto‑enrôlement avec option de retrait | En vigueur |

| Hawaï | Auto‑IRA similaire | À lancer en 2025 ou 2026 | Auto‑enrôlement, coût employeur nul | Programmé |

Pour comprendre l’ampleur de la tendance, il faut replacer les chiffres au bon endroit. Au total, les travailleurs couverts par ces programmes d’État ont accumulé environ 2,75 milliards de dollars d’épargne retraite d’ici fin 2025. Sur ce total, près de 2,69 milliards reposent dans des auto‑IRAs gérés via des mécanismes de prélèvement sur salaire. Ces chiffres témoignent d’un basculement progressif dans l’approche publique et privée de l’épargne retraite.

Pourquoi ces programmes émergent‑ils maintenant ?

- Accès à l’épargne pour tous : selon les dernières estimations, environ 53,7 millions de travailleurs à temps plein et partiel entre 18 et 65 ans n’ont pas accès à un plan de retraite d’employeur. Les programmes d’État tentent de combler ce gouffre, sans créer une course au financement entièrement publique.

- Modèle auto‑IRAs : la plupart des dispositifs prévoient une adhésion automatique avec une option de désabonnement, autour de 3% à 5% du salaire, et sans coût pour l’employeur. C’est une logique simple, proche des mécanismes de paie existants, qui facilite l’accès sans imposer de démarches lourdes.

- Effet d’entraînement : ces programmes ramènent les employeurs à envisager leurs propres plans et à réfléchir à des leviers d’attractivité pour les salariés. En clair, ce n’est pas une simple subvention publique , mais une impulsion pour le secteur privé également.

- Cadre fédéral en évolution : des propositions comme l’Automatic IRA Act ou des mesures sur les pensions sans plan d’employeur jalonnent le débat fédéral. On peut dire que les États testent des solutions qui pourraient être imitables à l’échelle nationale, si le cadre législatif évolue dans le sens d’un accès plus large.

Si vous vous demandez comment cela s’insère dans le reste du système, les chiffres parlent d’eux‑mêmes : la participation augmente lorsque l’enrôlement est automatique, avec des tarifs d’adhésion supérieurs à 90 % lorsque l’option est présente. Pour 2024, les plans avec auto‑enrôlement affichent 61% de participants, contre 64% sans, et le choix d’adhérer librement reste néanmoins fréquent chez certains salariés sensibles à leur autonomie financière. Les réformes et les chiffres du PLFSS 2026 illustrent ces dynamiques.

Pour les décideurs publics et les petites entreprises, l’enjeu est également de garantir que ces systèmes restent simples à gérer, sans imposer une lourdeur administrative. Les données montrent que les auto‑IRAs peuvent aider des travailleurs qui n’ont pas d’accès à un plan d’entreprise, mais elles exigent aussi une attention constante sur les plafonds et les règles fiscales associées. Vous pouvez consulter les calendriers officiels des retraites pour 2026 afin de suivre les échéances et les montants pris en compte par les caisses.

En parallèle, l’évolution du financement public et la gestion des retraites restent étroitement liées à la sécurité sociale. Dans les débats actuels, les questions clés portent sur la manière dont les fonds d’État peuvent soutenir les travailleurs sans plan d’entreprise tout en évitant des charges disproportionnées pour les petites entreprises. Pour éclairer votre veille, je vous invite à jeter un œil à l’article qui résume les tendances et les mesures du budget de la sécurité sociale pour 2026, avec les points sur les répercussions sur les pensions et les cotisations. Budget de la sécurité sociale 2026

Pour ceux qui s’intéressent plus précisément au diagnostic des mécanismes, vous pouvez aussi consulter l’analyse sur les retards et les perspectives des pensions et des versements. Cela peut sembler technique, mais en pratique, cela touche directement le quotidien des retraités et des salariés qui préparent leur avenir. Disparités et mesures 2026

Ce que cela signifie pour les travailleurs et les employeurs

- Participation accrue grâce à l’enrôlement automatique. En pratique, privilégier une approche « opt-out » peut transformer une épargne potentielle en réalité tangible pour des millions de salariés sans accès à un plan privé.

- Vers une diversité de choix : même si les auto‑IRAs dominent, les règles permettent parfois l’option de passeportage vers un compte Roth ou traditionnel, selon la structure du programme et les limites annuelles de cotisation.

- Impact pour les petites entreprises : même sans coût direct, ces dispositifs amènent les employeurs à envisager des offres propres et à mieux communiquer sur les avantages sociaux, renforçant la sécurité financière des salariés sans alourdir la paie.

Par ailleurs, le cadre fiscal et les plafonds de contribution restent des éléments déterminants. Pour 2026, les plafonds des IRA (Roth et traditionnels) sont plus bas que ceux des 401(k), et des ajustements existent pour les personnes de plus de 50 ans afin d’effectuer des versements de rattrapage. Cela peut influencer le choix entre un cadre Roth et un cadre traditionnel, selon votre niveau de revenu et vos préférences en matière de fiscalité. Pour mieux comprendre ces choix, vous pouvez explorer les explications sur les différences entre Roth et traditional IRA et leur impact sur les versements et les retraites. Dates et montants des pensions 2026

Voilà où nous en sommes: les États progressent dans une logique de « mix public‑privé » pour l’épargne retraite, tout en restant attentifs à l’impact sur les travailleurs et les employeurs. Si vous désirez suivre l’actualité de près, d’autres articles reviendront sur les implications pour le financement public et la sécurité sociale, et sur les ajustements potentiels des règles d’auto‑enrôlement et des plafonds de cotisation. Pour ne rien manquer, consultez les actualités à jour sur le sujet et restez attentifs aux évolutions fédérales qui pourraient déployer ces mécanismes à grande échelle.

En somme, ce mouvement vers des programmes de retraite locaux, soutenus par le contrôle public et des fonds d’État, montre une direction claire : réduire le fossé d’accès, offrir une sécurité accrue et forcer les acteurs privés à repenser leur offre, tout en protégeant la sécurité sociale et le financement public. Les retraites restent un enjeu majeur de notre système social et économique, et les prochaines années diront si ces expériences s’étendront durablement à d’autres États et à l’échelon national. Le chemin est encore long, mais les premières signatures d’un mouvement plus inclusif sont bien visibles.

Pour finir, je vous laisse avec une réflexion simple : face à ces programmes de retraite régionaux et à l’évolution du cadre fédéral, la question n’est plus seulement “qu’est‑ce qui va changer ?”, mais “comment chacun peut‑il s’assurer une stabilité financière à long terme dans un système en constante mutation ?” Le sujet, clairement, va au-delà des chiffres et touche à nos choix de société. Le mot d’ordre reste celui d’un vrai maintien du contrôle public sur les mécanismes d’épargne et le renforcement des fonds d’État pour soutenir une sécurité financière durable.

Autrement dit, les retraits et la sécurité sociale ne se résument pas à des graphiques : ils se jouent aussi dans des décisions concrètes qui influencent le quotidien de chaque salarié, chaque employeur, et chaque retraité potentiel.

Laisser un commentaire