Retraite : comprendre la baisse de votre pension en février malgré une revalorisation annoncée

résumé

En matière de retraite, la pension peut afficher une baisse en février, même après une revalorisation annoncée. Pour comprendre l’évolution retraite, il faut décomposer l’indexation, les cotisations et le calcul pension, et voir comment les cotisations et la fiscalité ajustent le revenu net. Mon objectif est de vous guider pas à pas afin que vous puissiez lire votre bulletin avec esprit critique et anticiper les prochaines vagues de prélèvements.

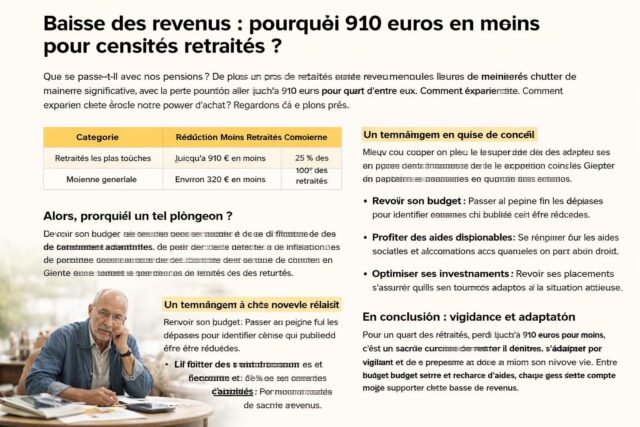

| Élément | Impact sur le net | Exemple |

|---|---|---|

| Revalorisation base 0,9 % | Augmente le brut, mais le net peut être atténué par les prélèvements | Pour une pension de 1000 €, gain brut de 9 €, mais net parfois moindre selon la CSG et CRDS |

| CSG et CRDS | Modification du net selon le barème 2026 | Une hausse du brut peut être partiellement absorbée par une augmentation du prélèvement |

| Barèmes CSG 2026 | Seuils et tranches qui font basculer dans une tranche plus élevée | Un revenu légèrement supérieur peut faire grimper le taux, réduisant le net |

| Agirc-Arrco | Aucun filet de revalorisation en 2026 | Le complément de pension ne bénéficie pas de l’augmentation générale |

En bref — L’hiver 2026 montre que même une hausse annoncée des bases n’assure pas un gain net sans prendre en compte les cotisations et la fiscalité. L’indexation est une partie, mais les cotisations et l’évolution du prélèvement modulent le montant reçu. Il faut aussi regarder la pension complémentaire et comprendre les mécanismes de calcul pension pour éviter les surprises lors du versement en février.

Pourquoi la pension peut baisser en février malgré la revalorisation

Chaque année, le début d’année est synonyme de changements pour les retraités. Une revalorisation officielle de 0,9 % peut coexister avec une baisse nette en février, en raison du recalcul des cotisations et des barèmes CSG et CRDS. Le papier ne raconte pas toute l’histoire : même si le montant brut progresse, le net peut reculer lorsque l’on passe d’une tranche à l’autre ou lorsque les prélèvements se reconfigurent.

Plusieurs éléments expliquent ce paradoxe :

- Indexation» lente et calendrier de paiement qui peut jouer sur le net, même avec une hausse brute;

- CSG et autres prélèvements qui évoluent annuellement et peuvent « manger » une partie du gain;

- La pension complémentaire (comme AGIRC-ARRCO) qui peut rester inchangée ou être soumise à des négociations distinctes;

- Les seuils et les tranches de revenus qui modifient les taux appliqués.

Pour ceux qui veulent approfondir, ce guide pratique peut aider à estimer plus précisément votre pension et à anticiper les effets des changements fiscaux et sociaux sur votre calcul pension : guide essentiel pour estimer précisément votre pension.

Pour ceux qui cherchent des conseils concrets, voici comment lire votre bulletin et repérer les postes qui font varier le montant net :

- Comparer le brut et le net ligne par ligne et vérifier les lignes CSG et CRDS;

- Vérifier les seuils de revenus qui peuvent faire passer dans une tranche supérieure;

- Consulter les dates de versement et les éventuels prélèvements liés à la fiscalité;

- Utiliser le simulateur officiel et croiser les montants avec les détails du bulletin.

Comprendre le rôle des mécanismes d’imposition et d’indexation

La revalorisation du régime de base est une bouffée d’air, mais son effet net dépend des cotisations et de la fiscalité appliquée à votre foyer. Les barèmes CSG fixent des seuils qui évoluent chaque année, et un tout petit dépassement peut changer fondamentalement le montant net reçu. C’est pourquoi je conseille de vérifier le calcul pension sur votre bulletin et d’anticiper les variations sur le prochain virement.

Comment se préparer et éviter les mauvaises surprises

Pour lire sereinement votre bulletin et anticiper les montants nets, voici des étapes simples à suivre :

- Vérifier le détail des rubriques et noter tout changement par rapport au mois précédent ;

- Comparer la base et le net en distinguant l’impact de la revalorisation et des prélèvements ;

- Prendre en compte les informations sur les tranches CSG si votre revenu fiscal de référence évolue ;

- Consulter les ressources ci-dressées et les outils en ligne pour estimer l’impact réel sur votre évolution retraite.

Pour aller plus loin, lisez sur les plafonds et les effets des calendriers et montants de la retraite complémentaire en 2026 et découvrez comment les trimestres et les situations familiales peuvent influer sur votre pension. Vous pouvez aussi explorer détails pratiques pour estimer plus précisément votre pension, afin de mieux anticiper les coûts réels et les échéances fiscales.

Tableau de bord et éléments clés à surveiller

Voici un tableau synthétique des facteurs qui expliquent les variations de votre pension en 2026 :

| Élément | Raison | Action recommandée |

|---|---|---|

| Revalorisation base 0,9 % | Indexation annuelle des pensions de base | Comparer brut et net, vérifier les lignes de prélèvements |

| CSG / CRDS | Barèmes ajustés chaque année selon le revenu fiscal | Vérifier le revenu fiscal et les seuils |

| Barèmes CSG 2026 | Seuils et taux qui peuvent changer le net | Calibrer votre calcul pension selon votre situation |

| Agirc-Arrco | Aucune hausse en 2026 | Consulter l’évolution des pensions complémentaires |

Pour enrichir votre démarche, je vous conseille aussi de consulter cet article sur les dernières évolutions

Si vous souhaitez approfondir les cas particuliers, n’hésitez pas à suivre les ressources suivantes : indices sur votre avis d’imposition et risques pour la pension et réformes et étapes-clés à connaître.

Note : les liens fournis ci-dessus permettent d’approfondir les mécanismes et les conséquences des changements d’année sur votre pension. Ils complètent les explications présentées et aident à mieux anticiper les versements en février.

Pour vérifier votre situation personnelle, je vous propose de consulter la préparation à l’avenir et les changements envisagés et de tester les scénarios possibles avec votre calcul pension. En fin de parcours, vous pourrez mieux saisir pourquoi votre pension peut baisser en février, malgré les annonces de revalorisation, et comment optimiser votre revenu net sur l’année.

En résumé, le paysage 2026 est celui d’un équilibre fragile entre indexation, cotisations et fiscalité. En restant attentif à ces éléments et en utilisant les outils et guides disponibles, vous pourrez naviguer avec plus de sécurité et éviter les surprises lors du versement de février.

Laisser un commentaire