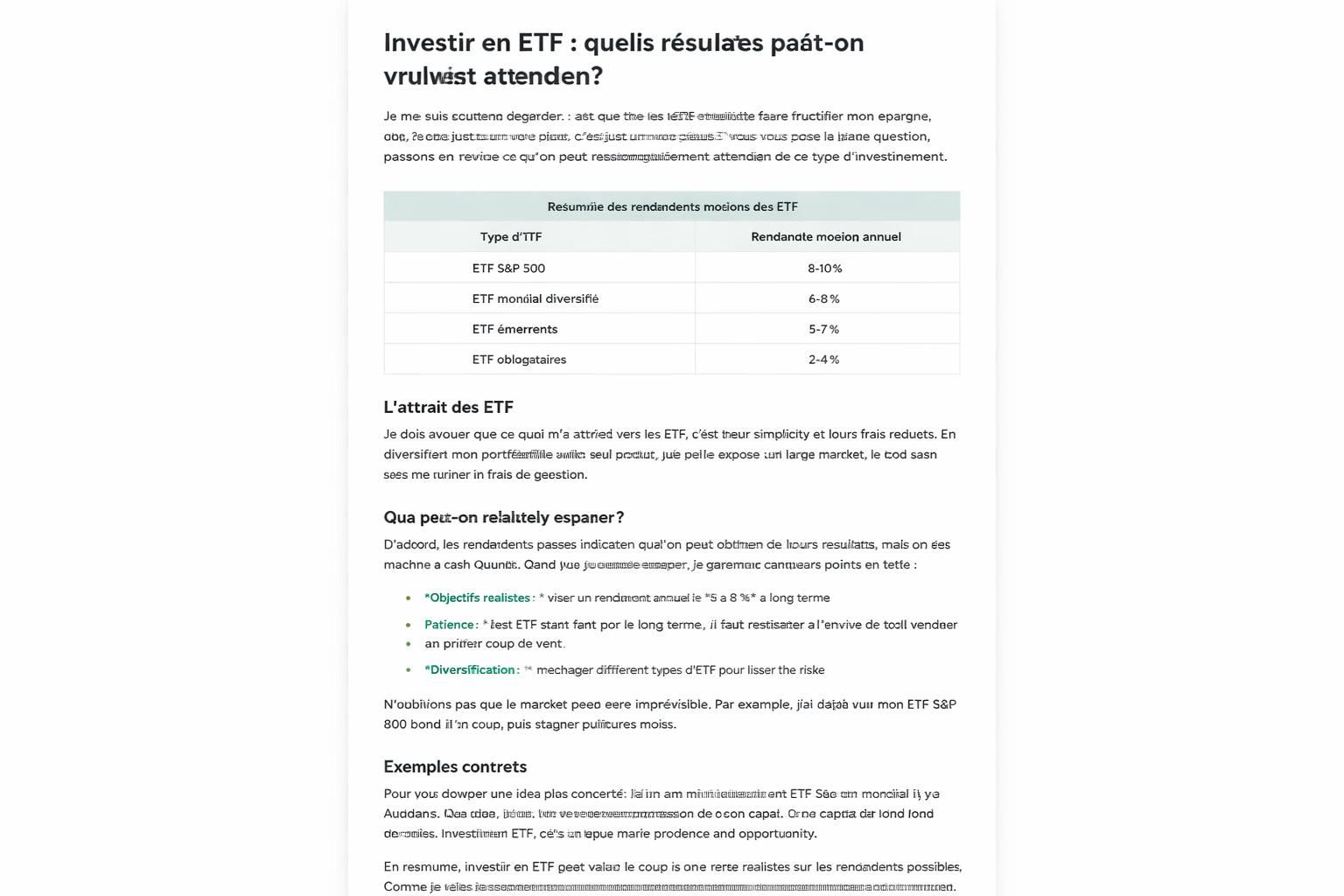

Près de 50 % des retraités belges dépassent de 30 % leur pension légale dans leurs dépenses

En bref

- Près de 50 % des retraités belges dépensent environ 30 % de plus que leur pension légale, avec un dépassement culminant jusqu’à 48 % dans le Brabant wallon.

- Les dépenses varient selon l’âge et les périodes de la vie active et retraitée, des loisirs aux soins, en passant par le quotidien du budget retraite.

- Le financement complémentaire provient majoritairement de revenus additionnels comme assurances, épargne ou investissements, et non de la pension seule.

- Des disparités régionales et de genre persistent, et la fin de l’indexation totale peut influencer le comportement des retraités à partir de certains âges.

résumé d’ouverture — retraités belges, vous vous posez sans doute la même question : comment bouger son budget retraite quand les dépenses dépassent la pension légale, et quelles stratégies simples adopter pour rester à flot, sans coloniser l’épargne ni s’asseoir sur l’énergie de vie? Je me suis penché sur ces chiffres, qui décrivent une réalité palpable pour les finances personnelles des aînés. Une étude de référence s’est appuyée sur les données transactionnelles anonymisées de centaines de milliers de retraités en 2024 pour dresser le portrait : les dépenses se modulant autour des premières années de pension, puis se recentrant sur le cadre domestique et, ensuite, sur le soutien médical. Ces variations interrogent directement le coût de la vie et les choix de consommation qui façonnent le budget retraite.

| Région | Dépassement par rapport à la pension légale |

|---|---|

| Brabant wallon | 48 % |

| Autres provinces | en moyenne autour de 30 % |

| Belgique entière | environ 30 % |

Pour approfondir, voici deux liens qui éclairent des aspects complémentaires des retraites et du budget des seniors :

Les nouveautés 2026 sur la CSG et leurs effets sur les retraites

Pouvoir d’achat des seniors et épargne moyenne

Quand les dépenses dépassent la pension légale : comprendre les mécanismes

Dans ces chiffres, je vois trois trajectoires qui résonnent avec mes échanges de terrain et mes lectures des budgets familiaux :

- Les années de découverte : dès l’entrée en retraite, les dépenses liées au loisirs et aux voyages ont tendance à être plus élevées que prévu, car on cherche à profiter des années en forme.

- Un recentrage domestique : avec le temps, les coûts deviennent plus centrés sur l’habitat et le confort du quotidien, notamment le logement, l’énergie et l’entretien.

- Le sillage médical : les besoins en soins et soutien médical augmentent à mesure que l’âge avance, accentuant le gap entre dépenses et pension légale.

Les chiffres montrent aussi que le budget retraite doit souvent combler ce dépassement par des revenus complémentaires tels que des assurances de groupe, l’épargne ou des investissements. Cette réalité n’est pas qu’une statistique abstraite : elle se lit dans les habitudes de consommation, dans les choix de voyages, dans les projets immobiliers et dans les petites économies qui, cumulées, font toute la différence.

Pour lier ces faits à la vie quotidienne, je me suis rappelé une anecdote d’un couple de retraités rencontrés près d’un café de quartier : leur budget semblait serré, mais ils avaient anticipé en amassant une épargne et en sous-crivant à des assurances adaptées; leur secret était surtout une conversation continue sur les priorités et les dépenses imprévues. C’est ce genre d’intimité budgétaire qui peut aider d’autres retraités à naviguer entre les dépenses et les ressources disponibles.

Astuce pratique : adapter son budget sans renoncer à l’essentiel

Voici des conseils concrets, découpés en étapes simples pour clarifier les finances personnelles et préserver le niveau de vie.

- Établir une ligne budgétaire mensuelle : listez les dépenses fixes (logement, énergie, assurances) et variables (loisirs, voyages), puis comparez-les à la pension légale.

- Identifier les postes qui dépassent le cadre : loisirs et vacances peuvent être ajustés sans diminuer la sécurité du quotidien.

- Activer les revenus complémentaires : épargne, rentes, assurances, ou investissements adaptés à votre profil de risque.

- Planifier les années à venir : prévoyez une marge pour les frais médicaux et les éventuels changements de coût de la vie.

Pour ceux qui veulent aller plus loin, voici une fois de plus des ressources pertinentes sur le sujet, avec des perspectives européennes et nationales : Les nouveautés de la CSG en 2026 et leurs effets et Pouvoir d’achat et épargne des seniors.

Planification et choix : que faire face à un coût de la vie qui grimpe

Je partage ci-dessous une approche opérationnelle, conçue pour être comprise sans jargon et adaptable à chaque situation personnelle. Le but est de traverser les années sans que les dépenses dépassent systématiquement la pension légale, tout en préservant une qualité de vie correcte.

Tableau de synthèse rapide

Ce tableau regroupe des données essentielles pour situer l’enjeu au niveau régional et global :

| Aspect | Référence pratique |

|---|---|

| Dépassement moyen | environ 30 % par retraité |

| Point le plus élevé | Brabant wallon, ~48 % |

| Source des compléments | assurances, épargne, investissements |

| Âge et dépenses | haut dans les années de démarrage, puis projection vers le quotidien et les soins |

Pour ceux qui veulent creuser encore, un autre lien utile à consulter est ce sujet de réforme suspendue et ce qu’il peut signifier pour 2026 et après, afin de mieux anticiper les effets sur le montant de la pension et les aides éventuelles.

Conclusion pratique : comment rester maître de son budget lorsque les dépenses dépassent

Mon regard sur ces chiffres est simple et résolument pragmatique : il faut agir tôt, en clarifiant les priorités, et en s’appuyant sur des revenus complémentaires lorsque c’est possible. Les retraités belges méritent une retraite sereine, et cela passe par une planification adaptée, une connaissance claire du coût de la vie et une gestion active du budget retraite. En finale, la clé demeure dans le mélange équilibre entre dépenses et ressources, et dans la capacité à transformer les incertitudes en actions concrètes et intelligentes pour préserver son niveau de vie et sa dignité financière jusqu’au dernier jour.

Pour enrichir votre compréhension et nourrir la discussion, je vous invite à consulter ces lectures complémentaires et à dialoguer avec des conseillers spécialisés. La conversation autour de ces sujets est essentielle pour que chacun puisse bâtir une retraite qui respecte ses propres priorités et son rythme de vie, sans attendre que les chiffres dictent la fin de l’histoire.

Laisser un commentaire