Retraite : Découvrez la date idéale pour partir et optimiser vos impôts tout en profitant pleinement…

résumé

Brief

En bref :

- Identifier la “date idéale” peut influencer votre imposition et votre allocation retraite.

- Anticiper la planification retraite et la préparation financière aide à optimiser les avantages fiscaux.

- Des choix simples, comme partir en fin de trimestre ou en février, peuvent changer le montant net reçu.

- La compréhension des trimestres validés et du cumul emploi-retraite peut ouvrir des possibilités inattendues.

Dans le cadre de la retraite, trouver la date idéale peut influencer non seulement votre allocation retraite mais aussi le montant net après impôts. En tant que journaliste spécialiste, je me suis penché sur les mécanismes qui permettent d’optimiser la planification retraite et d’éviter les pièges fiscaux courants. Le sujet semble technique, mais il se résume à une logique simple: partir au bon moment, avec une carrière bien comptabilisée, peut atténuer l’impact des impôts et préserver votre gestion patrimoine.

| Critère | Option optimisée | Impact fiscal et droit |

|---|---|---|

| Trimestres validés | Sortir à la fin d’un trimestre civil (1er avril, 1er juillet, 1er octobre) | Assure que les droits sont correctement comptabilisés sans perte de droits |

| Date de départ | 1er janvier | Intégrer la dernière année complète dans les 25 meilleures années |

| Date de départ fiscalement favorable | 1er février | Réduit l’imposition sur la prime de départ en basculant dans une année de revenus plus faibles |

| Vérification de carrière | Examen des périodes particulières et éventuel cumul emploi-retraite | Ouvre des opportunités et évite les erreurs coûteuses |

Pour mieux comprendre, voici pourquoi ces choix fonctionnent en 2026 et au-delà. Le système de retraite en France a été réformé récemment, et les paramètres comme les trimestres et les revenus varient selon l’âge et le métier. En moyenne, la pension de retraite se situe entre 50 % et 75 % du dernier salaire net pour un salarié du privé, mais les taux exacts dépendent de votre situation personnelle. En parallèle, la CSG et d’autres prélèvements peuvent faire fluctuer le net. La préparation financière et une planification retraite soignée deviennent alors des outils indispensables pour profiter pleinement de sa retraite sans surprises.

Une bonne approche est de penser la retraite comme un ensemble de choix orchestrés sur plusieurs années, plutôt que comme une seule décision. J’ai rencontré des retraités qui, en ajustant légèrement leur départ, ont réduit leur facture fiscale tout en maintenant une pension constante et des revenus complémentaires. Ces anecdotes ne sont pas des miracles; ce sont des résultats de planification retraite et de compréhension des mécanismes fiscaux. Pour aller plus loin, je vous propose un cadre clair et simple à suivre.

Dates clés et stratégies concrètes pour maximiser vos droits

La clé, c’est de ne pas attendre l’ultime moment pour agir. Voici des éléments concrets qui guident une date idéale et une gestion patrimoine intelligente :

- Anticiper les trimestres : vérifier quels trimestres ont été validés et anticiper les périodes critiques pour éviter les pertes.

- Choisir la fin d’année ou le début d’année : le passage par le 31 décembre peut amener à intégrer une année de revenus dans le calcul des 25 meilleures années, augmentant potentiellement la pension.

- Évaluer la prime de départ : un départ en février peut réduire l’imposition et optimiser votre tranche marginale, surtout si vos revenus des années récentes ne sont pas élevés.

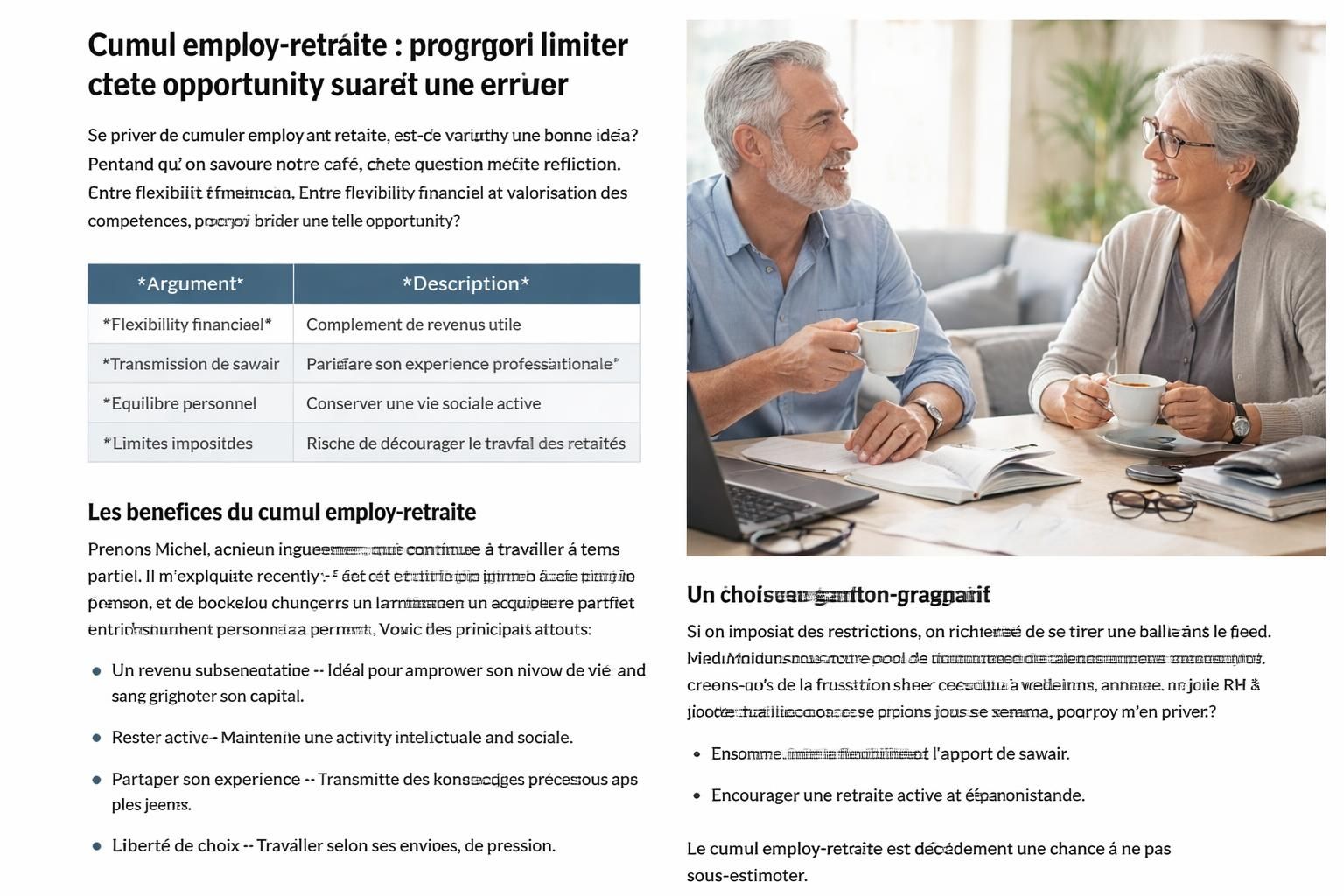

- Considérer le cumul emploi-retraite : certaines configurations autorisent une reprise d’emploi tout en percevant une partie de la retraite, sous réserve de règles spécifiques.

Pour ceux qui veulent aller plus loin, ce type de planification peut s’étendre à des choix régionaux ou à des scénarios internationaux, selon votre situation. Par exemple, l’examen des montants moyens de pension et des écarts observés peut aider à estimer les effets sur votre budget mensuel en 2026 et 2027, tout en explorant des opportunités de avantages fiscaux associées à des stratégies prudentes.

Pour approfondir, lisez des analyses qui détaillent comment la planification peut transformer votre perception de la retraite et alléger les impôts sur le long terme. Par exemple, des ressources spécialisées apportent des éclairages sur le montant moyen de la pension en 2026 et sur les implications fiscales liées à l’entrée dans la retraite. Une autre ressource utile explique comment la date du départ influence le calcul de votre imposition et les possibilités de optimisation fiscale.

Exemples concrets et implications pratiques

Imaginons Claire, née en 1961, qui a travaillé 167 trimestres et qui hésite entre un départ au 31 décembre et un départ le 1er février. En analysant sa carrière, elle constate que partir le 1er février lui permettrait d’être dans une année où ses revenus nets sont plus faibles, diminuant ainsi l’assiette imposable et les prélèvements sur sa prime de départ. À titre personnel, ce type de choix a été déterminant pour plusieurs proches que j’ai accompagnés autour d’un café : de petites décalages, de simples calculs, et des résultats nets sur le long terme.

Enfin, une étape pratique : le plan d’action en 6 étapes

Pour ceux qui veulent passer à l’action sans s’égarer, voici un cadre opérationnel, documenté et simple à suivre :

- Repérer les trimestres validés et vérifier les périodes spécifiques.

- Établir une estimation des revenus annuels attendus jusqu’à la date de départ.

- Comparer les dates possibles (1er janvier, 1er avril, 1er juillet, 1er octobre, 1er février).

- Évaluer l’impact sur l’allocation retraite et les impôts dus cette année-là.

- Considérer le cumul emploi-retraite et les éventuelles décotes ou majorations selon votre situation.

- Décider d’un plan et préparer les documents administratifs afin d’éviter les retards et les mauvaises surprises.

En pratique, ces choix demandent une vérification attentive de votre carrière et, si possible, une consultation avec un spécialiste de la gestion patrimoine et de la planification retraite. Le but est d’atteindre une date idéale qui maximise vos droits et minimise les impôts, tout en vous offrant une transition sereine vers une nouvelle vie où vous profiterez pleinement de vos jours libres.

Pour aller plus loin et obtenir des conseils adaptés, plongez dans des analyses qui explorent les mécanismes de la pension et les effets de la réforme sur les avantages fiscaux. Par exemple, certaines études montrent que des départs bien calibrés peuvent atténuer l’effet de la CSG et d’autres prélèvements sur le revenu net, ce qui peut avoir un impact tangible sur votre budget mensuel après départ à la retraite. Pour ceux qui veulent évaluer rapidement leur situation, les ressources en ligne proposent des simulateurs et des guides préparation financière pour estimer votre allocation retraite et vos impôts potentiels selon la date choisie.

Conclusion implicite : la date idéale pour partir, combinée à une planification retraite rigoureuse, peut non seulement optimiser votre impôt et vos avantages fiscaux, mais aussi préserver votre gestion patrimoine et vous permettre de profiter pleinement de votre retraite. En fin de compte, tout se joue dans l’anticipation et l’attention portée à chaque trimestre validé, chaque année de travail et chaque euro de primes, afin que votre retraite soit réellement ce moment de liberté que vous attendiez. Profiter retraite est désormais à portée de main grâce à une stratégie financière simple mais efficace.

Laisser un commentaire